こんにちは、税理士の岡崎友彦です。

今回は、日本政策金融公庫から融資の実体験を紹介します。

事業を始めたばかりの個人事業主にとって、「融資」という言葉は、少しハードルの高さを感じるかもしれません。

大丈夫です。

結論として、創業者がまず融資を受ける場合のオススメは日本政策金融公庫です。

経営者Aさん

経営者Aさん何をどう準備すればいいの?

経営者Bさん

経営者Bさん面談では何を聞かれるんだろう…

経営者Cさん

経営者Cさんそもそも、自分でも借りられるのだろうか?

そんな不安を抱えている方も多いのではないでしょうか。

実は私自身、税理士としてお客様の融資をサポートする立場です。

税理士 岡﨑

税理士 岡﨑税理士本人が一人で手続きを進めるリアルな融資体験をお話します。

自身の事務所の運転資金として、日本政策金融公庫(通称:公庫)の創業融資をゼロから自分で申し込んでみました。

この記事では、その全プロセスと、実際に感じたポイントを包み隠さずお伝えします。

これから融資を検討しているあなたの、具体的なアクションに繋がるはずです。

そもそも「日本政策金融公庫(公庫)」とは?

公庫がどのような機関かご存知ですか?

日本政策金融公庫は、国が100%出資する政府系の金融機関です。

民間の銀行とは異なり、利益追求だけでなく、中小企業や個人事業主、そして創業したばかりの方々を支援するという公的な役割を担っています。

言ってみれば、「創業者や小さな会社の味方」のような存在です。

公庫の借入の考え方

民間の銀行が過去の実績や担保を重視すると言われています

これに対し、公庫、特に創業融資では「事業の将来性」や「経営者の熱意」を大切にします。

もちろん、数字の計画は重要ですが、それ以上に「この事業主は、計画をやり遂げる力があるか?」という人物面も見られていると感じます。

税理士 岡﨑だからこそ、創業したばかりで実績がなくても、門戸が開かれているのです。

私が利用した「創業融資制度」とは

今回私が利用したのは、公庫が設けている創業者向けの「創業融資」です。

これは、新たに事業を始める方や、事業開始後税務申告を2期終えていない方を対象とした特別な融資制度で、無担保・無保証人で利用できるなどのメリットがあります。

税理士 岡﨑日本政策金融公庫は、創業時の資金調達において、代表的で心強い選択肢と言えるでしょう。

公庫から借入れするメリット・デメリット

実際に手続きをしてみました。

そこから感じた、公庫から借り入れするメリットとデメリットをまとめます。

メリット

- 金利が低い・固定金利

- 民間金融機関に比べて金利が低く、返済完了まで金利が変わらないため、計画が立てやすいです。

- 無担保・無保証人

- 新創業融資制度など、一定の要件を満たせば担保や保証人が不要です。

- 実績になる

- 公庫からの借入実績は、将来、民間の銀行から融資を受ける際の信用に繋がります。

デメリット

- 書類作成に手間がかかる

- 後述しますが、創業計画書などの書類作成には、かなりの時間と労力がかかります。

- 審査に時間がかかる場合がある

- 申し込みから融資実行まで、ある程度の期間(3~4週間)を見込む必要があります

- (私のケースでは、申込みから10日間で決定。スピーディーでした)

金利はどれくらい?

気になる金利ですが、私のケースでは以下のようになりました。

- 基準金利:3.0%

- 新創業融資制度による金利優遇:-0.65%

- 最終的な適用金利:2.35%

このように、公庫の制度を活用することで、基準金利からさらに有利な条件を引き出せる可能性があります。

\最新の金利はコチラ/

【体験レポート】実際に借入の手続きをやってみた

ここからは、実際の私のスケジュールに沿って、融資決定までのプロセスをレポートします。

ステップ1:資料作成・準備(約10時間)→ 9月2日 申込

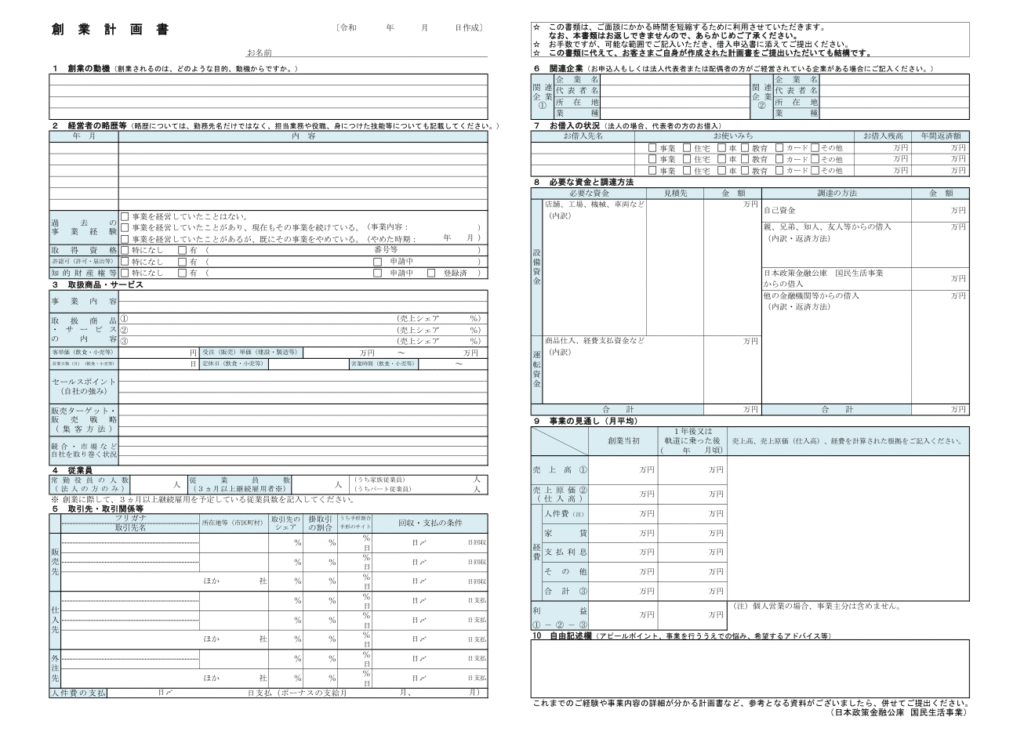

融資申込の心臓部とも言えるのが「創業計画書」の作成です。

これまでの経歴、事業の強み、サービス内容、売上や利益の見通しなどを具体的に記載します。

私の場合は…事務所を開業して2年以内のため現状と、今後の展望を書きました。

また、借入希望額は、しっかりと積算する必要があります

私の事務所の場合はどうでしょうか。

必要な資金と調達方法を大公開します!

- 設備投資(PCや周辺機器) 25万円

- 税理士会費やマネーフォワード利用料、TKC利用料等(半年分) 80万円

- 広告宣伝費 65万円

税理士 岡崎

税理士 岡崎正直、自己資金で十分に運転できる資金です。

借入するメリットを考えて、申し込みしました。

私はお客様の事業計画書を作成する機会も多いですが、いざ自分のこととなると、事業の細部まで見つめ直す良い機会となります。

作成に約10時間かかりました。

その他、見積書など必要な書類を揃え、9月2日に公庫のホームページから申し込みを完了させました。

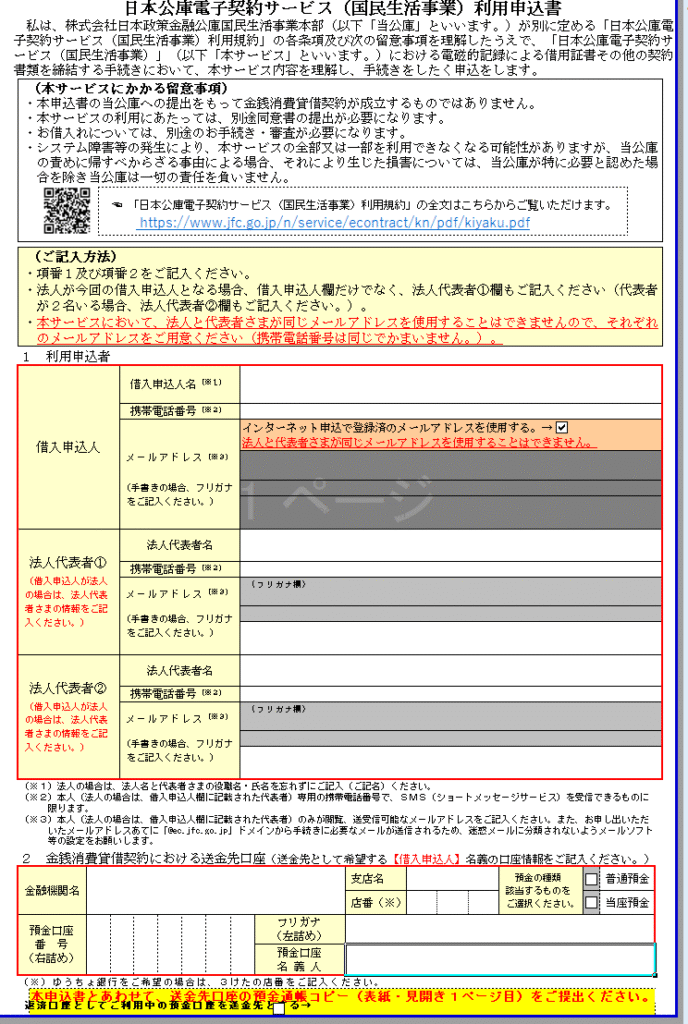

創業計画書(サンプル)

利用申込書(サンプル)

創業計画書の記載事項はこんなにたくさん!

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取扱商品・サービスの内容

- セールスポイント

- 販売ターゲット・販売戦略

- 競合・市場など企業を取り巻く状況

- 従業員(人数)

- 取引先・取引関係等

- 販売先

- 仕入先

- 外注先

- 借入状況

- 関連企業

- お借入の状況

- 借入先

- 使い道

- 借入残高

- 年間返済額

- 必要な資金と調達方法

- 必要な資金

- 調達の方法

- 事業の見通し(月平均)

- 創業当初

- 軌道に乗った後

- 売上高、売上原価、経費の計算根拠

- 自由記述欄(アピールポイント、事業を行う上での悩み、希望するアドバイス等)

申請に使用した添付資料5点の一覧はコチラ

- 公庫申込書

- 創業計画書

- 身分証明書(運転免許証)

- 見積書(計画した分の費用等の算定根拠が分かる資料)

- 送金口座の預金通帳コピー(ネットバンクはスクリーンショット可)

\最新の様式は公庫のHPから入手を!/

ステップ2:公庫からの連絡と面談準備 → 9月4日

申込からわずか2日後、公庫の担当者の方から電話があり、面談の日程調整を行いました。

翌日でも面談可能のようでしたが、都合により5日後にしました。

もし面談を翌日にしたら6日で融資決定だった可能性もありますね。

その際、面談当日に持参するよう、以下の資料を指示されました。

- 銀行の通帳(直近6ヶ月分): メインバンクだけでなく、全ての通帳。ネットバンクは印刷。

- 住宅ローンの返済予定表: 個人の負債状況の確認。

- 顧客との契約内容が分かる書類: 事業の実態を示すため。

- 退職前の源泉徴収票: 創業前の収入状況の確認。

- (参考資料)資産状況が分かるもの: 任意ですが、アピール材料として証券会社の残高証明と、保有する不動産の登記簿謄本を持参することにしました。

ステップ3:緊張の面談(約1.5時間)→ 9月9日

担当者の方との1対1の面談です。

創業計画書の内容に沿って、事業の具体的な内容や今後の見通しについて質問を受けます。

特に重点的に聞かれたのは、「事業が軌道に乗るまでの間、ご自身の生活費や住宅ローンを支払いながら、公庫への返済もきちんと行えるか」という点でした。

ステップ4:決定連絡 → 9月12日

面談からわずか3日後、「ご融資が決定しました」と電話で連絡がありました。

申込から10日という、驚きのスピード決定でした。

電話連絡は15分程度かかりました。

金利や手続きの案内がされ、今後の融資と引き落としの説明が丁寧にされます。

融資審査で公庫が見ている3つの重要ポイント

今回の実体験と、私が学んだセミナー資料の内容から、公庫が特に重視している審査のポイントは以下の3つに集約されると感じました。

- ご経験

- これまでどのような経験を積んできて、それが今回の事業にどう活かせるのか。創業計画書の「経営者の略歴等」の欄は非常に重要です。

- 資金計画

- 自己資金をどれだけ準備してきたか、という熱意。そして、運転資金や設備資金の見積もりが甘くなく、現実に即しているか。特に、何にいくら使うのかを具体的に示す「必要な資金と調達方法」の欄は、計画の根幹となります。

- 収支計画と返済能力

- 事業が軌道に乗った後、きちんと利益を出し、公庫への返済を継続していけるか。楽観的すぎず、悲観的すぎない、説得力のある売上と利益の計画が求められます。

この3つのポイントを、創業計画書という書類と面談での対話を通して、総合的に判断しているのです。

税理士(特に「TKC会員」)に頼むと融資がスムーズになる理由

今回私はあえて一人で挑戦しました。

やはり専門家である税理士に依頼するメリットは大きいと改めて感じました。

特に、私のようなTKC全国会に所属する税理士には、公庫との特別な連携制度があります。

手続きのスピードと確実性が格段に向上します。

税理士の関与先は「迅速な対応」が約束されている

マネーフォワード社が主催で日本政策金融公庫のセミナーがあり、参加したことがあります。

2025年7月のことです。

その資料(部外秘)にも明記されていますが、公庫は

これは、税理士が事前に事業計画の妥当性を確認し、必要な書類を整えてから相談に臨むため、公庫の担当者もスムーズに審査を進めることができるからです。

税理士からの紹介は電話一本で可能ですし、紹介以外の問い合わせももちろん歓迎されています。

【TKCシステム利用者限定】申込から概ね5日で回答!「TKCファストリンク」

私が所属するTKC全国会には「TKCファストリンク」という、公庫との連携制度があります。

TKCの会計ソフトで作成された信頼性の高い決算書や試算表を提出することで、融資の回答までの期間を大幅に短縮。

資料によれば、申込から概ね5営業日で融資の可否が回答されるとされており、これは驚異的なスピードです。

「すぐにでも資金が必要」という経営者にとって、これ以上心強い制度はありません。

公庫が「特に知りたい」融資審査の3つの着眼点

では、公庫の審査担当者は、あなたの事業のどこを重点的に見ているのでしょうか。

セミナーの内容を基に、公庫が「特に知りたいポイント」を「ヒト・モノ・カネ」の3つの視点で解説します。

1.【ヒト】経営者の経験と熱意は十分か?

- 事業に関連する経験は十分か

- なぜこの事業を始めようと思ったのか。

- これまでの職務経歴で、今回の事業に直結する知識やスキル、人脈をどれだけ培ってきたかを具体的にアピールする必要があります。

- 事業への熱意

- 「絶対にこの事業を成功させる」という強い情熱は、数字だけでは測れない重要な審査ポイントです。

- 面談では、自信を持ってご自身の言葉で語ることが求められます。

2.【モノ】事業計画は絵に描いた餅ではないか?

- 事業内容は具体的か

- 誰に、何を、どのように提供するのか。

- セールスポイントは何か。

- 他社との違いはどこにあるのか。

- 具体的で分かりやすい説明が必要です。

- 売上計画に根拠はあるか

- 「これくらい売れるはず」という希望的観測にしない。

- 「客単価 × 座席数 × 回転率」や「取引先候補からの見込み受注」など説明

- 具体的な数字の根拠を示せるかが問われます。

- 仕入先や外注先は確保できているか

- 事業を安定して継続できるだけの、具体的な取引先との関係性も重要視されます。

3.【カネ】資金計画は堅実か?

- 自己資金をどれだけ準備したか

- 創業資金総額のうち、自分でどれだけの資金を貯めてきたかは、「事業への本気度」を示す最も分かりやすい指標です。

- 多ければ多いほど、評価は高まります。

- 資金の使い道は明確か

- 融資希望額の根拠となる見積書は必須です。

- 何にいくら必要なのかを正確に積み上げ、説得力のある資金計画を立てる必要があります。

- 個人の信用情報

- 意外と見落としがちですが、クレジットカードや公共料金の支払い遅延など、個人の信用情報もしっかりと確認されます。

- 日頃から誠実な金銭管理を心がけることが大切です。

やってみての感想

今回、すべて自分一人で手続きをやってみて、創業計画書をゼロから作り上げるプロセスは、自分の事業を客観的に見つめ直す、非常に良い経験になりました。

私は、この計画づくりをしてみて良かったです。

今後も、お客様のサポートをしていきます。

税理士 岡﨑そして何より、頭で考えるだけでなく「やっぱり行動あるのみ」だと改めて実感しました。

まとめ:融資成功の鍵は「信頼性」と「専門家の活用」

税理士なのに、なぜ自分でやったの?」と思われるかもしれません。

お客様が一人で融資に挑む際の不安

つまずきやすいポイント

私自身が実体験として深く理解したかったからです。

その上で、専門家として断言できるのは、融資申込は税理士に依頼するメリットが非常に大きいということです。

メリットは…

- 時間の節約

- 私が資料作成にかけた10時間を、あなたはご自身の本業に集中して使えます。

- 精度の高い事業計画

- 税理士は、公庫がどこを重視するかを熟知しています。あなたの事業の強みを、審査担当者に響く形で数値計画に落とし込みます。

- 融資実行の確率向上

- 専門家が作成に関与した精度の高い計画書は、金融機関からの信頼を得やすく、融資の実行確率を高めます。

- 【TKCのファストリンクなら】スピーディーな回答

- 「TKCのファストリンク」を活用し、融資の回答を迅速に得ることが可能です。

最後までお読みいただきありがとうございます。

当事務所では、今回の実体験で得た「生きたノウハウ」と、TKC会員としての強みを活かし、お客様の状況に合わせた融資サポートを提供しています。

「融資を考えているが、何から手をつけていいか分からない」という方は、ぜひ一度お気軽にご相談ください。

コメント