荒川区のファミリー向け家賃、高くないですか?

最近、自転車で区内を走っていると、新しいマンションがどんどん建っているのを見かけます。

私自身、子育て真っ最中ですが、子どもが小学生くらいになると「もう一部屋欲しいな…」とか「もう少し広いところに引っ越したいな…」なんて悩みが出てきますよね。

でも、荒川区エリアでも、家族で住める2LDK〜3LDK(60㎡〜70㎡くらい)を借りようとすると、家賃20万円以上は普通にかかってしまいます。

「毎月20万円…これ、経費にならないかなぁ…」

経営者なら一度はそう思ったことがあるはずです。

実は、法人であれば「役員社宅(借り上げ社宅)」という制度を使うことで、この家賃の支払いを劇的に減らし、手元に残るお金(手残り)を増やすことができるんです。

今回は、実際にありそうな「荒川区在住・役員報酬月額50万円・小学生のお子様がいる社長」のケースで、どれくらいお得になるのかシミュレーションしてみました。

そもそも「役員社宅」って何?

仕組みはとてもシンプルです。

- あなたが住むマンションを、「会社名義」で契約します。

- 大家さんへの家賃(例:20万円)は、会社が全額払います(全額経費になります)。

- あなた(役員)は、会社に対して「家賃の一部(賃料相当額)」を払います。

この「家賃の一部」というのがポイントです。

一定の条件(小規模住宅など)を満たせば、あなたが会社に払う負担額は、なんと実際の家賃の10%〜20%程度で済んでしまうのです。

つまり、「会社が家賃の8〜9割を負担してくれる」という、サラリーマン時代には考えられないような福利厚生を、自分の会社で作ることができるのです。

シミュレーション:手残りはどう変わる?

では、具体的な数字で見てみましょう。

【モデルケース:Aさんの場合(仮)】

- 住所:東京都荒川区

- 家族:妻(扶養内パート)、子(小学生)

- 役員報酬:月額50万円

- 自宅:賃貸マンション(家賃22万円・77㎡(共有部分合わせると107.21㎡)

今回は、

- 会社全体の支出は変えない

- 個人の手取りを増やす

ために、

「役員報酬を下げて、その分会社に家賃を払ってもらう」という方法で比較します。

①今まで(個人契約)の場合

役員報酬50万円から、税金・社保を引かれ、そこから高い家賃を払います。

- 役員報酬:500,000円

- 税金・社保:約115,000円

- 手取り額:385,000円

- 家賃支払:▲220,000円(全額自腹…キツイ!)

- 最終的な手残り:約165,000円

これでは、生活費がカツカツになってしまいますね…。

②これから(役員社宅)の場合

役員報酬を11万円下げて39万円にします。その代わり、会社が22万円の家賃を払います。 社長は、会社に対して計算上の適正家賃「11万円」を支払います(※)。

(※固定資産税評価額などを基に計算した「一般住宅」としての負担額です。計算ステップはすぐ下にあります。)

計算結果は以下です。

- 役員報酬:390,000円

- 税金・社保:約80,000円(報酬ダウンで激減!)

- 手取り額:310,000円

- 家賃負担:▲110,000円(会社へ支払う)

- 最終的な手残り:約200,000円

\家賃負担額の計算ステップ↓↓/

No.2600 役員に社宅などを貸したとき(国税庁)

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます。)を受け取っていれば、給与として課税されません。

賃貸料相当額とは

賃貸料相当額は、貸与する社宅の床面積により小規模な住宅とそれ以外の住宅とに分け、次のように計算します。ただし、この社宅が、社会通念上一般に貸与されている社宅と認められないいわゆる豪華社宅である場合は、次の算式の適用はなく、通常支払うべき使用料に相当する額が賃貸料相当額になります。

(注1)小規模な住宅とは、法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。

(注2)いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

役員に貸与する社宅が小規模な住宅である場合

次の(1)から(3)までの合計額が賃貸料相当額になります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

役員に貸与する社宅が小規模な住宅でない場合

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているのかで、賃貸料相当額の算出方法が異なります。

(1)自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12パーセント

ただし、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6パーセント

(2)他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50パーセントの金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

必要資との準備方法は

ステップ1(書類から住宅の規模を判定する)

① 一軒家(戸建て)の場合

判定基準:132㎡以下(木造の場合)

確認方法:賃貸借契約書

一軒家の場合、基本的に「共用部分」という概念がありません(自分たちだけで使うので)。

契約書に記載されている床面積を見て、132㎡以下であれば「小規模住宅」として扱えます。

② 分譲マンション(区分所有)の一室を借りる場合

判定基準:99㎡以下(木造以外)

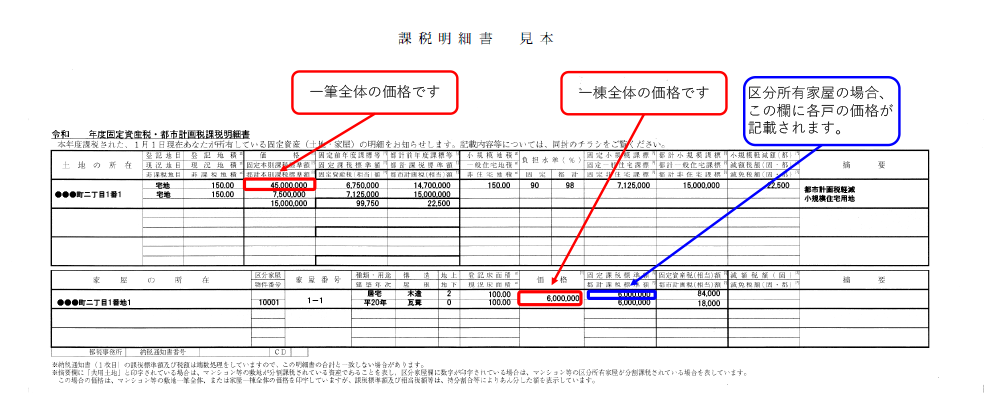

確認方法:固定資産税評価証明書(または課税明細書)

オーナーさんが持っている「固定資産税」の書類を確認する必要があります。

この書類には、以下の2つの面積が載っています。

- 登記床面積:部屋の中だけの面積(契約書に近い数字)

- 現況床面積:共用部分を含んだ面積

税務判断で使うのは、2の「現況床面積」です。

東京都の様式などでは、備考欄や別枠に記載されていることが多いです。

必ずここが99㎡以下になっているかチェックしてください。

③ 賃貸専用マンション(一棟もの)の一室を借りる場合

判定基準:99㎡以下(木造以外)

確認方法:管理会社に聞いて計算する

オーナーさんが建物丸ごと一棟を持っているタイプの賃貸マンションの場合、部屋ごとの「固定資産税評価証明書」が存在しないことがあります。

その場合は、自分で計算するしかありません。

【計算式】 「あなたの部屋の専有面積」+「共用部分の面積 ×(あなたの部屋の広さ ÷ 全部屋の合計広さ)」

ちょっとややこしいですよね。

この計算をするためには、管理会社やオーナーさんに、 「建物全体の共用部分の面積はいくつですか?」 「建物全体の専有部分の合計面積はいくつですか?」 と問い合わせる必要があります。

他人の固定資産税の書類なんて取れるの?

借りているだけの自分が、オーナーの固定資産税の証明書なんて手に入るの?

実は、借りている人(賃借人)も取得可能です。

地方税法という法律で認められた権利ですので、堂々と役所(都税事務所や市役所)に行って取得できます。

【取得に必要なもの(一般的な例)】

- 窓口に行く人の本人確認書類(免許証など)

- 賃貸借契約書(原本)

- 直近で家賃を払ったことがわかる領収書や通帳のコピー

これらを持って窓口に行けば、「賃借権がある部分(借りている部屋)」の評価証明書を発行してもらえます。

(※オーナーさんによっては嫌がる方もいるかもしれないので、事前に「社宅の税務処理で必要で…」と一言断っておくか、管理会社経由でコピーをもらえないか相談するのがスムーズです)

実例計算

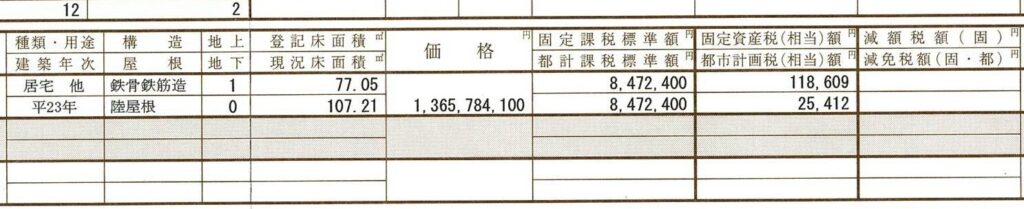

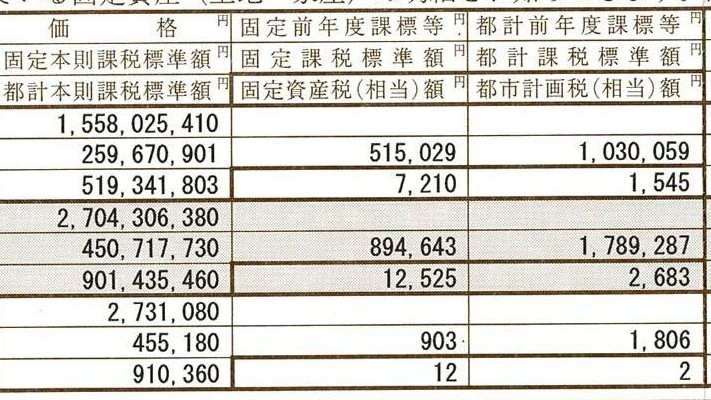

ステップ1 床面積を確認する(区分所有マンションの例)

現況床面積 107.21㎡ よって99㎡超のため ⇛小規模な住宅でない場合に該当

ステップ2 計算する

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12(又は10)パーセント

8,472,400✕10%=847,240

※法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6パーセント

(515,029+894,643+903)✕6%=84,634

(847,240+84,634)✕1/12=77,656円

「一般住宅」の借り上げは50%ルールが適用

会社が大家さんから借りて、それを社長に貸す(借り上げ社宅)場合、物件が広くて「一般住宅」扱いになると、以下のルールが適用されます。

- A:計算式で出した金額(約7.8万円)

- B:実際の家賃の50%(22万円 ÷ 2 = 11万円)

このAとBを比べて、高い方(11万円)を社長が負担しなければなりません。

普通に借りたら22万円の家賃が、11万円で済むんです。

これだけでも、ものすごい節税効果だと思いませんか?

結果発表:年間で約42万円も自由に使えるお金が増える

結果発表です。なんと、年間で約42万円も自由に使えるお金が増える計算になりました。

表にして比べてみましょう。

| 項目 | ①個人契約 | ②役員社宅(50%負担) | 差額(メリット) |

| 役員報酬 | 500,000円 | 390,000円 | ▲110,000円 |

| 税金・社保 | ▲115,000円 | ▲80,000円 | +35,000円(節約!) |

| 家賃(自己負担) | ▲220,000円 | ▲110,000円 | +110,000円(節約!) |

| 毎月の手残り | 165,000円 | 200,000円 | +35,000円 |

| 年間の手残り | – | – | 約 +420,000円 |

いかがでしょうか。

「小規模住宅」の特例が使えず、自己負担が家賃の半額(11万円)発生したとしても、

個人契約で22万円払うよりは圧倒的に楽になります。

毎月3万5千円、年間42万円の手取りアップです。

これは大きいですよね。

実は「会社のお金」も増える! 法人税・消費税まで考慮した真の効果

ここまでは「社長個人の手取り」の話でしたが、経営者としては

「会社のお金はどうなるの?」

という点が気になりますよね。

結論から言うと、このスキームを使うと会社の手元資金(キャッシュ)も増えます。

なぜなら、「会社が負担する社会保険料」が下がるからです。

「でも、会社が毎月22万円も家賃を払ったら、会社の資金繰りが悪化するんじゃ…?」

経営者としてはそこが一番心配ですよね。

しかし、ご安心ください。

役員報酬を下げたことで「会社が負担する社会保険料」が安くなる上、社長個人から受け取る「家賃負担金」が会社の収入になるため、トータルではプラスになります。

会社のお金の動きを整理すると、以下のようになります。

【シミュレーション:会社のお金の動き(月額換算)】

| 項目 | ①今まで(個人契約) | ②これから(役員社宅) | 会社の変化 |

| 役員報酬(支出) | 500,000円 | 390,000円 | +110,000円(支出減) |

| 家賃支払い(支出) | 0円 | 220,000円 | ▲220,000円(支出増) |

| 社会保険料(会社負担分) | 約76,000円 | 約59,000円 | +17,000円(支出減) |

| 家賃負担金(収入) | 0円 | 110,000円 | +110,000円(収入増) |

| (A)会社の利益への影響 | – | – | +17,000円(利益増) |

| 法人税等の増加(約30%) | – | – | ▲5,100円(税金増) |

| (B)会社の最終手残り | – | – | +11,900円 |

※社会保険料は協会けんぽ(東京・介護あり・令和6年度)の概算です。

※法人税の実効税率を約30%として計算しています。

【解説:なぜプラスになるの?】

一見すると、会社は22万円もの家賃を払うので大赤字に見えます。

しかし、

- 役員報酬を11万円下げた(支出減)

- 社長個人から11万円をもらった(収入増)

- 社会保険料が1万7千円下がった(支出減)

これらを合計すると毎月23万7千円のプラス要因が生まれます。

ここから家賃22万円を引いても、月額1万7千円(年間約20万円)の利益が増える計算になります。

法人税を払った後でも、手元に残るお金は確実に増えていますね。

つまり、

「個人契約のまま高い家賃を払う」よりも、「会社契約にして節税する」ほうが、社長個人も会社もハッピーになれるというわけです。税する」ほうが、

社長個人も会社もハッピーになれるというわけです。

消費税の節税効果は?

ここでよくある質問が、

「家賃を経費にするなら、消費税も節税できますか?」

というものです。

残念ながら、居住用社宅の場合、消費税の節税効果はありません。

- 支払う家賃

- 居住用の家賃は「非課税」です。

- 会社が家賃を払っても、消費税の仕入税額控除(預かった消費税から引くこと)はできません。

- 役員報酬

- もともと消費税の対象外(不課税)です。

- これを減らしても消費税には影響しません。

「消費税も安くなる!」という言葉には注意してください。

あくまで「所得税・住民税・社会保険料・法人税」のトータルバランスで得をする制度です。

最終結論:個人と会社で年間いくら得する?

では、「社長個人」と「会社」を合算した、世帯全体(?)での経済効果を出してみましょう。

- 個人の手残り増:年間 約420,000円

- 会社の手残り増:年間 約140,000円

- 合計メリット:年間 約560,000円!

いかがでしょうか。

同じ家に住んで、同じ仕事をしているだけなのに、契約形態と給与設定を変えるだけで、年間60万円以上ものお金を生み出すことができます。

これだけの利益を本業の売上で出そうとしたら…

利益率10%のビジネスなら500万円の売上が必要です。

そう考えると、インパクトの大きさが分かりますよね。

まとめ:荒川区の経営者

今回のシミュレーションはあくまでモデルケースですが、

「自分の年収と家賃ならどうなる?」

「うちは小規模住宅に当てはまる?」

など、詳細な計算が必要な場合は、ぜひお気軽にご相談ください。

特に、これから法人化を考えている個人事業主の方や、既に法人だけど個人契約のままお住まいの方は、やらないと損と言っても過言ではありません。

浮いたお金で、お子様の教育費を充実させるもよし、会社の将来のための投資に回すもよし。

賢い選択で、家族と会社を守りましょう!

コメント