こんにちは、税理士の岡崎友彦です。

今回は、

個人事業主として、事業の成長と家族との時間、その両立に日々奮闘されていることと思います。

特に、小学生のお子さんがいらっしゃるご家庭では、将来の教育費なども考え、少しでも手元にお金を残したい、と考えるのは当然のことです。

経営者Cさん

経営者Cさん家族が事業を手伝ってくれているけど、その対価をうまく経費にできないか…

そんな悩みを解決する強力な武器が、青色申告の特典である

「青色事業専従者給与」

です。

今回は、具体的な家族構成を想定したケーススタディまで、その節税効果を解説します。

家族への給料が経費になる「青色事業専従者給与」とは?

ご家族が事業を手伝っている場合、その労働への対価を「青色事業専従者給与」として支払い、全額を経費にできる制度です。

メリット

- 家族に支払った給与がまるごと経費になり、事業主の所得が減るため節税効果が高いです。

- 所得を家族に分散することで、世帯全体の手取り額を増やすことができます。

言い換えれば、節税額=給与額×税率になります。

所得金額2,000万円(税率40%)の事業主が青色事業専従者に100万円払えば40万円の節税に。

デメリット

- 事業主は配偶者控除(38万円)が使えなくなります。

- 給与額によっては家族自身の税金や社会保険料の負担が増える可能性があります。

- 個人事業税の計算では、青色専従者給与額がそのまま経費となりません。

どんな人にオススメ?

- 配偶者や親など、実際に事業を手伝っているご家族がいる方。

- 事業所得が多く、家族に所得を分散させることで世帯全体での節税をしたい方。

青色事業専従者とは?

この制度を利用するには、ご家族が「青色事業専従者」として国税庁に認められる必要があります。

そのための要件は、以下の通りです。

- 事業主が青色申告者であること

- 事前に「所得税の青色申告承認申請書」を提出済みである必要があります

- 家族がその事業にもっぱら従事していること。

- 生計を同一にする15歳以上の親族であること。

- 事前に「青色事業専従者給与に関する届出書」を税務署に提出していること。

- 給与額が仕事内容に見合った、社会通念上妥当な金額であること。

特に重要なのが「もっぱら従事」という部分です。

もっぱら…?

もっぱら【専ら】

読み方:もっぱら

《「もはら」の音変化》

[副]他はさしおいて、ある一つの事に集中するさま。また、ある一つの事を主とするさま。ひたすら。ただただ。「—練習に励む」「休日は—子供の相手をする」「—のうわさだ」

[副]他は

[副]他は [

[ 税理士 岡﨑

税理士 岡﨑もっぱら従事するとは、事業への従事が主たる仕事だということが必要なんです。

白色申告の「事業専従者控除」との大きな違い

ちなみに、白色申告にも「事業専従者控除」という似た制度がありますが、節税効果には雲泥の差があります。

- 青色申告

- 届け出た範囲内で、仕事内容に見合った給与額を全額経費にできる。

- 白色申告

- 配偶者なら最大86万円、それ以外の親族は最大50万円までしか所得から控除できない。

実際に支払った給与額を経費にできる青色申告の方が、圧倒的に有利であることが分かります。

利用開始には「届出書」の提出が必須

この制度を利用するには、事前に「青色事業専従者給与に関する届出書」を税務署に提出しなければなりません。

提出期限は、原則としてその年の3月15日までです。

ただし、年の途中(1月16日以降)で開業した場合や、新たに専従者が増えた場合は、その事実があった日から2ヶ月以内に提出すれば大丈夫です。

この期限を過ぎてしまうと、その年は制度を利用できなくなってしまうので、注意が必要です。

【ケーススタディ】所得700万円・子1人の家族で節税額をシミュレーション

言葉だけでは分かりにくいので、具体的な家族でどれくらいの効果があるのか見ていきましょう。

※令和7年分以降の税制(基礎控除58万円等)を反映して計算しています。

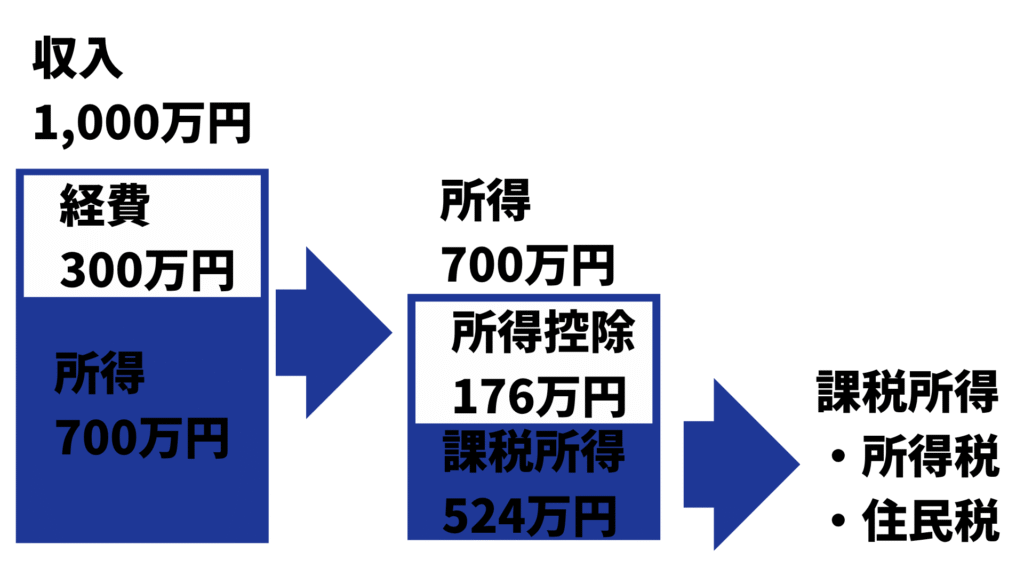

【モデルケース】

- 事業主(夫): 38歳。事業所得700万円(売上1,000万円 – 経費300万円)。国民健康保険に加入。

- 配偶者(妻): 36歳。専業主婦で、夫の事業の経理や事務を手伝っている。所得なし

- 子ども: 8歳(小学生)。

ケースA:利用しない場合(妻が扶養に入っている)

妻を扶養に入れ、配偶者控除(38万円)を受けている、一般的なケースです。

- 事業所得:700万円

- 所得控除合計:176万円

- (内訳:基礎控除58万+社会保険料控除※80万+配偶者控除38万)

- 課税される所得金額:524万円

この場合の世帯全体の税金(所得税+住民税)は

ケースB:利用した場合(妻に月8万円の給与を支払う)

妻に青色事業専従者として、仕事内容に見合った月額8万円(年間96万円)の給与を支払うケースです。

①事業主(夫)の税金

- 事業所得:700万円 – 専従者給与96万円 = 604万円

- 所得控除合計:138万円

- (内訳:基礎控除58万+社会保険料控除※80万+配偶者控除0円)

- 課税される所得金額:466万円

- 事業主の税金:約97万円

②専従者(妻)の税金

- 給与収入:96万円

- 課税される所得金額:0円

- (給与所得控除65万円と基礎控除58万円を引くとマイナスになるため)

- 妻の税金:0円

この場合の世帯全体の税金(所得税+住民税)は…

結果:年間で約22万円の節税に!

| ケースA (利用なし) | ケースB (利用あり) | 差額 | |

| 世帯の合計税額 | 約114万円 | 約97万円 | 17万円 |

今回のケースでは、青色事業専従者給与の制度を活用するだけで、

年間約17万円もの税金を減らすことができました。

これは、お子さんの習い事の費用や、家族旅行の資金にもなる大きな金額です。

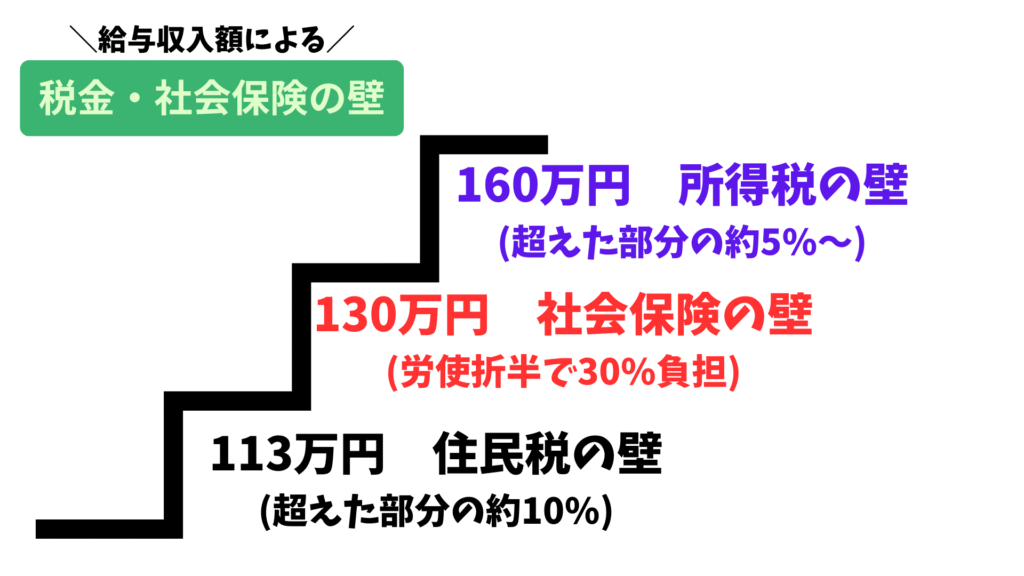

専従者給与を設定する際の注意点「社会保険の壁」

大きな節税効果が期待できる一方、最大の注意点が「社会保険の壁」です。

これを間違えると、節税額以上に

保険料(労使折半で30%)の負担が増えてしまいます。

個人事業主は社会保険に加入しなければならないのか?

結論をいうと、

①個人事業所、②適用業種、③常時5人以上の従業員がいる場合は、社会保険の加入義務が発生します。

常時という条件があるため、短期アルバイトや季節労働者は計算から除外しましょう。

適用業種・非適用業種と社会保険加入をまとめた表が以下です。

| 事業の種類 | 労働者5人以上 | 労働者5人未満 |

| 適用業種 ①物の製造、②土木・建設、③鉱物採掘、④電気、⑤運送、⑥貨物積卸、⑦焼却・清掃、⑧物の販売、⑨金融・保険、⑩保管・賃貸、⑪媒介周旋、⑫集金、⑬教育・研究、⑭医療、⑮通信・報道、⑯社会福祉、⑰弁護士・税理士・社会保険労務士等の法律・会計事務を取り扱う士業 | 強制適用事業所 | 任意適用事業所 |

| 非適用業種 上記以外 | 任意適用事業所 (2029.9まで) | 任意適用事業所 |

結論

事業主が

強制適用事業所であれば、

配偶者の給与収入が①年間130万円未満で②労働が20時間/週未満

このケースは、社会保険の加入不要とされています

任意適用事業所であれば、

給与額がいくらでも配偶者は社会保険の加入は任意です

税理士 岡﨑個人事業主ならではの複雑さと特徴ですね

\お気軽にどうぞ!/

【よくある質問】専従者はパートや副業をしてもいいの?

青色事業専従者の要件の一つに「その事業にもっぱら従事していること」とあります。

この「もっぱら」という言葉を見ると、「他の仕事は一切できないのでは?」「少しでもパートに出たら認められない?」と不安になりますよね。

結論から言うと、

税理士 岡﨑事業への従事がメインである限りOK!

他に短い時間のパートなどをしていても認められるケースは多いです。

税務署が見ているのは、「その人の主たる仕事が、本当にあなたの事業であるか」という実態です。

「専ら」とは、一年間を通じてその事業に従事している期間が半分を超えている、というのが一つの目安になります。

- 認められやすい例: 日中は家族の事業(例:お店の経理や接客)に従事し、夜間に週2回、3時間だけ近所のコンビニでパートをする。

- 認められにくい例: 平日は別の会社で9時~17時のフルタイム勤務をしており、家族の事業は土日だけ手伝う。

「あくまでメインの仕事は家族の事業である」と客観的に説明できることが重要です。

【早見表】青色事業専従者給与を支払うメリット・デメリット

これまでの内容を、制度を利用した場合としない場合で比較表にまとめました。

| 青色事業専従者給与【なし】 | 青色事業専従者給与【あり】 | |

| メリット | ・手続きがシンプル(届出不要) ・配偶者控除(38万円) | ・家族への給与を経費にできる ・所得分散による節税 ・家族の貢献に金銭で報いることができる |

| デメリット | ・事業主一人に所得が集中し、所得税率が高くなりがち ・家族の労働への対価を事業の経費にできない | ・配偶者控除が受けられなくなる ・事前に税務署への届出が必要 ①年齢要件(15歳以上) ②専ら従事か ③届出(3/15までor2か月以内) |

| 注意点 | 配偶者の合計所得金額に注意 | ・給与額は仕事内容に見合った「適正額」にする必要がある ・年間130万円等の「社会保険の壁」を考慮しないと逆に損をする可能性があり |

給与額によって税金の社会保険の壁が存在します。

しかしながら、

青色事業専従者給与は、配偶者控除や扶養控除が使えなくなりますので、この壁を意識する必要はないでしょう。

子どもや他の家族を専従者給与の対象にできる?

ここまで配偶者を例に解説してきましたが、

経営者Cさん子どもや親の場合はどうなの?

という疑問についてお答えします。

子どもを青色事業専従者にすることは可能か?

結論から言うと、要件を満たせば可能です。注意が必要です。

- 15歳以上であること

- その年の12月31日時点で15歳以上

- 専ら従事しているか

- 最も大きなハードルがこれ。

- 原則として、学生の間は学業が本業と見なされるため、「専ら事業に従事している」とは認められません。

- 夜間大学に通いながら日中は事業にフルコミットしているなど、特別な事情がない限り、学生を専従者にすることは難しいでしょう。

16歳以上の子どもは扶養控除で十分

仮に学生でない16歳以上のお子さんが事業を手伝っている場合でも、無理に専従者にするのは得策でないかもしれません。

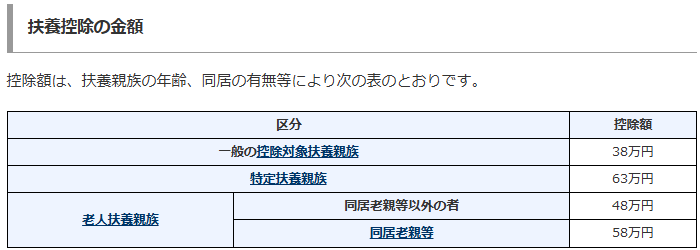

なぜなら、16歳以上になると扶養控除(所得控除38万円)の対象になるからです。

節税効果を期待しすぎて、給与を経費にするメリットよりも、扶養控除を受ければ十分なケースが多いです

専従者「以外」の家族への“手伝い賃”は経費にならない

税務上の大原則として、「生計を同一にする親族への支払いは、原則として経費にできない」というルールがあります。

「青色事業専従者給与に関する届出書」を提出している専従者以外の家族(配偶者、親、子どもなど)に、業務を手伝ってもらったお礼として給与やアルバイト代を支払っても、それは事業の経費として認められません。

例えば、夏休み中に大学生の子どもに店番を手伝ってもらい、お駄賃として5万円を渡したとしても、その5万円は経費には算入できないのです。

まとめ:家族の協力も事業の力に

青色事業専従者給与、単なる節税テクニックではありません。

いつも事業を支えてくれている家族へ、給与という形で正当な対価を支払い、その貢献に報いる制度です。

そして、それが結果として世帯全体の資産を守り、事業の成長を後押しする力にもなります。

経営者Bさん

経営者Bさんうちの場合は、いくらに設定するのがベストなんだろう?

経営者Aさん

経営者Aさんそもそも、どんな手続きが必要なの?

そう思われた方は、ぜひ一度、当事務所にご相談ください。

税理士 岡﨑あなたの家族構成と事業内容に合わせた、最適な給与設定のシミュレーションと、必要な手続きをサポートさせていただきます

\お気軽にどうぞ!/

コメント