こんにちは、税理士の岡崎友彦です。

経営者の皆様にとって、最も頭の痛いイベントの一つが「税務調査」ではないでしょうか。

「うちは大丈夫だろうか?」「急に来られたらどうしよう…」

そんな不安を抱えている方も多いと思います。

実は2025年12月、私が所属する東京税理士会から、「令和7年度 税務調査・書面添付制度アンケート集計結果」が公表されました。

今回は、このデータを基に、

- いま、税務調査はどれくらいの頻度で起きているのか

- 税務調査のリスクを劇的に下げる「書面添付制度」の威力

- なぜTKC税理士の「月次巡回監査」が最強の防衛策になるのか

について、私の個人的な想いも交えながら、詳しく解説していきたいと思います。

あなたの会社を守るための重要な情報が詰まっています。ぜひ最後までお付き合いください。

数字で見る「税務調査」

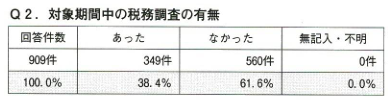

まず、今回のアンケートは、東京税理士会の会員を対象に行われ、909件の有効回答が得られました。

アンケートによると、対象期間中(令和6年7月〜令和7年6月)に税務調査が「あった」と回答した税理士は38.4%でした。

約4割の事務所が何らかの調査対応をしていることになります。

決して他人事ではありません。

どんな調査が行われている?

調査の内訳を見ると、やはり法人税(消費税含む)が圧倒的に多く、全体の約7割を占めています。

また、最近の傾向として「データの扱い」です。

調査の際、どのような方法で情報の提供を求められたかという質問に対し、以下のような結果が出ています。

【情報の提供方法(複数回答)】

- コピー:78.7%

- USBメモリ:29.9%

- データ渡し:20.1%

なんと、約3割のケースでUSBメモリ等によるデータ提供が求められています。

パソコンの中身や会計データをそのまま持ち帰られるケースも増えており、「デジタル・フォレンジック(電磁的記録の解析)」が当たり前の時代になっていることを実感します。

「無予告調査」の件数と調査

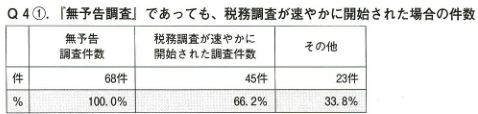

さらに怖いのが、事前連絡なしに来る「無予告調査」です。

アンケートによると、無予告調査が行われた場合、66.2%が「速やかに調査が開始された(断れなかった)」という結果が出ています。

「親族の葬儀があったが、そのまま調査を継続された」という回答もありました。

突然の来訪に動揺し、準備不足のまま対応してしまい、不利な発言をしてしまう…。

これが無予告調査の最も怖いところです。

税務調査の対策になる。「書面添付制度」の効果

さて、ここからが本題です。

私たち税理士には、お客様を守るための強力な武器があります。それが「書面添付制度(税理士法第33条の2)」です。

これは、申告書を提出する際に、「私がどのように計算し、どの項目を重点的にチェックし、なぜこの処理をしたのか」を詳細に記載した書面を添付する制度です。

いわば、「税理士による品質保証書」のようなものです。

この書面がついていると、税務署はいきなり調査に入るのではなく、まず税理士に「意見聴取(ヒアリング)」を行うルールになっています。

そこで疑問が解消されれば、調査自体が省略(なし)になるのです。

データが証明する驚異的な「抑止効果」

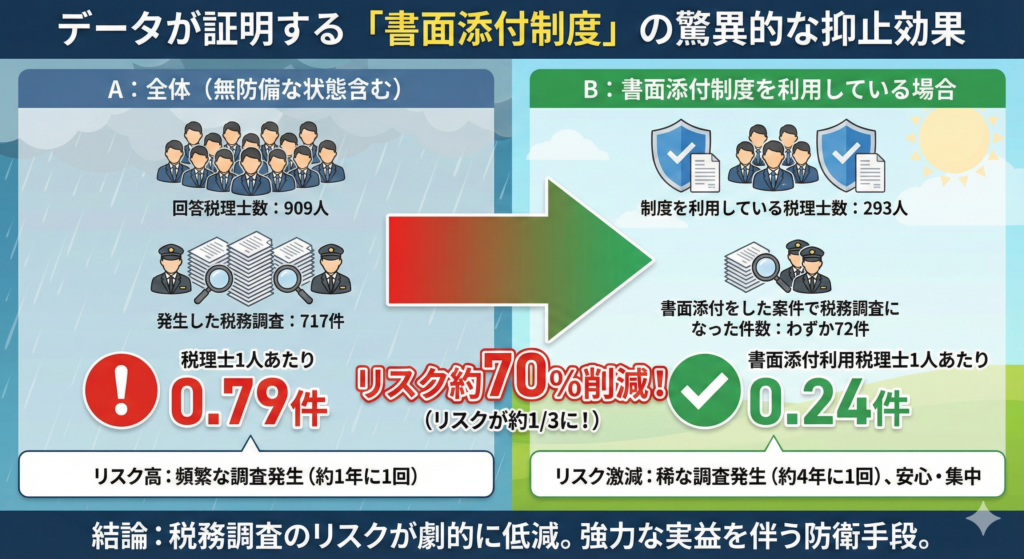

今回のアンケート結果を使って、その効果を比較分析してみましょう。ここからが非常に重要な数字です。

【比較:調査に遭遇する確率】

\全体/

- A:全体

- 回答税理士数:909人

- 発生した税務調査:717件

- → 税理士1人あたり 0.79件 の割合で調査が発生しています。

\書面添付制度を利用している場合/

- B:書面添付制度を利用している場合

- 制度を利用している税理士数:293人

- 書面添付をした案件で税務調査になった件数:わずか72件

- → 書面添付利用税理士1人あたり 0.24件 の割合です。

いかがでしょうか。

書面添付を行っている案件での調査発生頻度は、全体の平均と比べて3分の1以下に抑え込まれています。

さらに、実際に提出された書面添付の総数「5,315件」 に対して、調査に移行したのは「72件」 ですから、調査移行率はわずか1.3%という驚異的な低さです。

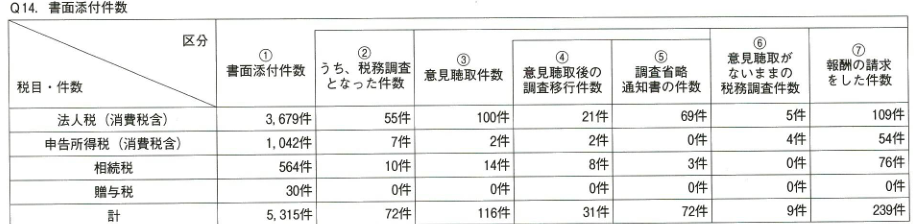

今回のアンケート結果から、その驚くべき効果を表にまとめました。

| 項目 | 件数 | 割合 |

| ① 書面添付をした件数 | 5,315件 | 100% |

| ② 実際に税務調査になった件数 | 72件 | わずか 1.35% |

| ③ 意見聴取が行われた件数 | 116件 | – |

| ④ 意見聴取の結果、調査省略となった件数 | 72件 | 62%が省略! |

いかがでしょうか。

書面添付をしていれば、税務調査に入られる確率は約1.3%にまで激減しています。

また、税務署から「ちょっと話を聞きたい」と呼ばれても(意見聴取)、税理士がしっかり説明することで、6割以上が「じゃあ調査は結構です(省略)」となっているのです。

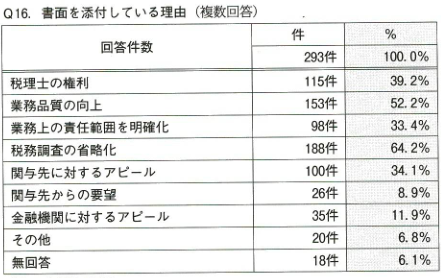

アンケートの回答にも、「税務調査の省略化」を理由にこの制度を利用している税理士が64.2%と最も多くなっています。

「TKC会員税理士」の書面添付は信頼されるのか

しかし、この書面添付制度、ただ「紙を付ければいい」というものではありません。

アンケートでも、書面添付を利用していない税理士の理由として「記載内容が不十分だと効果が不明」 といった声が挙がっています。

中身のない、形式だけの書面添付では、税務署のプロの目は誤魔化せません。むしろ、「内容が薄い=怪しい」と藪蛇になることさえあります。

ここで重要になるのが、私が所属するTKC全国会の取り組みです。

私たちTKC会員税理士は、書面添付の品質に徹底的にこだわります。

なぜなら、その背景には「月次巡回監査(げつじじゅんかいかんさ)」という絶対的な裏付けがあるからです。

年に一度の「帳尻合わせ」ではない

一般的な会計事務所の中には、決算の時期だけ資料を預かって、バタバタと数字を作るケースも少なくありません。

しかし、TKC会員事務所である私は、毎月必ずお客様のもとを訪問します。

請求書、領収書、通帳の動き…。

これらを毎月、その目で確認し、会計データと突き合わせます。これをTKCでは「巡回監査」と呼びます。

「監査」という言葉の重み

私たちは単なる「記帳代行」ではなく、「監査」を行っています。

毎月の監査を行っているからこそ、 「なぜ今月は売上が急増したのか?」 「この高額な経費は何に使ったのか?」 「交際費の相手先は誰か?」 といったことを、その都度確認し、適正に処理することができます。

記憶が薄れた1年後にまとめて処理をするのとは、数字の「信頼度」が全く違うのです。

監査に基づいた書面

こうして積み上げた正確なデータがあるからこそ、私は書面添付において、

「当期の売上増加の要因は〇〇によるものであり、証憑にて確認済みである」

「修繕費の増加は、〇〇工場の設備更新によるものである」

といった、具体的かつ説得力のある説明を書くことができます。

税務署が見たいのは、単なる数字の羅列ではありません。「この数字が正しいという根拠」です。

TKCのシステムと、毎月の巡回監査によって裏打ちされた書面添付は、税務署にとっても「信頼できる資料」となり、結果として高い確率での調査省略につながっているのです。

個人的な想い~経営者には「本業」に集中してほしい~

ここからは、一人の税理士としての、私の個人的な感想を

今回のアンケート結果を見て、改めて感じたのは「準備をしていないことのリスク」の大きさです。

717件もの税務調査が行われ、その多くで修正申告や追徴課税が発生しています。

中には「重加算税」という重いペナルティを課されたケースも全体の約4%ほど存在します 。

税務調査が入ると、経営者の皆様は、

- 過去の資料をひっくり返して探す時間

- 調査官の質問に答える精神的なストレス

- 「いくら取られるんだろう」という不安

に何日も、時には何ヶ月も苛まれることになります。

その間、本業である「経営」がおろそかになってしまうことが、会社にとって最大の実害だと私は思うのです。

私は、顧問先の経営者様には、そんな思いをしてほしくありません。

だからこそ、多少面倒に思われても、「毎月の監査」にこだわります。 そして、その結晶としての「書面添付」を標準業務として推進しています。

安心して前だけを向いて経営していただくこと。 それが、私にとっても一番の喜びです。

今回のアンケートでも、書面添付を利用する理由として「業務品質の向上(52.2%)」や「金融機関に対するアピール(11.9%)」が挙げられています。

しっかりとした監査に裏打ちされた決算書は、税務署だけでなく、銀行からの信頼も絶大です。

まとめ:お客様を守るための「品質」

税務調査は、何も悪いことをしていなくても、時間と精神力を削られる大変なイベントです。

経営者の皆様には、そんな不安から解放され、本業に専念していただきたい。

そのために、私は以下のサイクルを徹底しています(TKC方式の場合)。

- 毎月の監査(巡回監査)で正確なデータを積み上げる。

- 決算書に「書面添付」を行い、品質を保証する。

- 万が一税務署から問い合わせがあっても、意見聴取で解決する。

これが、TKC会員税理士である私の提供する「高品質な税務サービス」です。

「今の税理士さんは、年に一回しか会わないから不安…」

「税務調査におびえずに経営がしたい」

もしそうお感じの方がいらっしゃれば、ぜひ一度ご相談ください。

毎月の監査を通じて、あなたの会社を強く、そして守りに強い会社にするお手伝いをさせていただきます。

参考文献・出典

東京税理士界 令和7年12月1日号「令和7年度税務調査・書面添付制度アンケート集計結果」

コメント