こんにちは、荒川区の税理士、岡崎友彦です。

事業を運営する上で、所得税や法人税と並んで負担となるのが「消費税」です。

決算期や確定申告の時期が近づくと、「利益が出そうだから経費を使って税金を減らそう」と考える事業者の方は少なくありません。

しかし、ここで注意が必要なのは、所得税や法人税の計算における「経費」と、消費税の計算において「差し引ける金額」は、必ずしも一致しないという点です。

経費を支払っても、消費税の納税額が一切減らない項目が存在します。

その代表例が「人件費」や「保険料」です。

また、採用している消費税の計算方法(原則課税、簡易課税、各種特例など)によっては、どれだけ経費を使っても消費税額に影響を与えないケースもあります。

本記事では、消費税の計算において

控除の対象となるもの・ならないものの違いや、

実際の経費額が影響しない計算方法(簡易課税、2割特例、2027年からの3割特例など)の仕組みについて解説します。

消費税の計算の基本(原則課税)

消費税が減る・減らないの仕組みを理解するためには、まず消費税の基本的な計算構造を把握する必要があります。

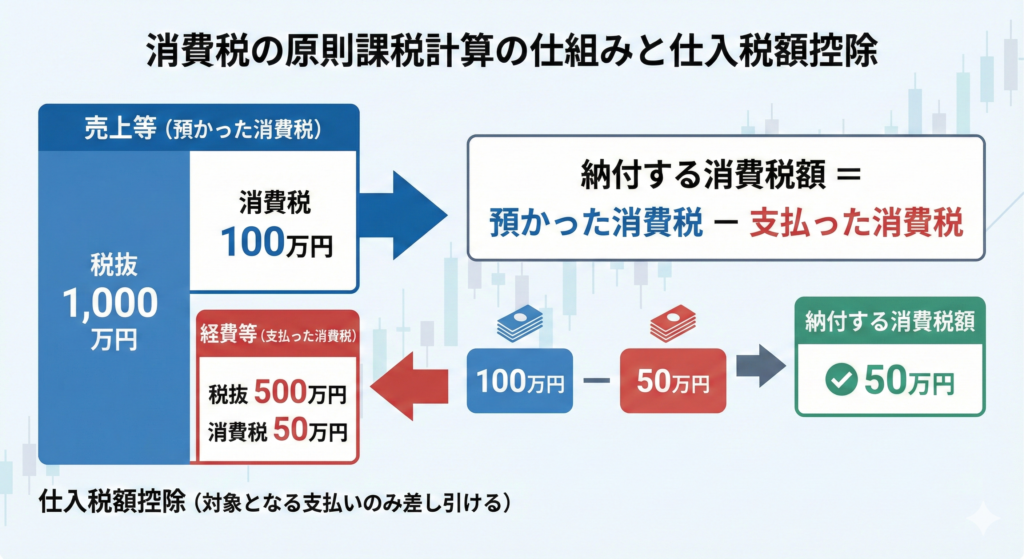

消費税の原則的な計算方法(原則課税)は、以下の計算式で成り立っています。

納付する消費税額 = 売上等でお客様から預かった消費税 - 経費等の支払いで支払った消費税

例えば、

税抜1,000万円(消費税100万円)の売上があり、

税抜500万円(消費税50万円)の経費を支払った場合、

納付する消費税は「100万円 - 50万円 = 50万円」となります。

この計算において、経費等の支払いに伴って消費税を差し引くことを

「仕入税額控除(しいれぜいがくこうじょ)」

と呼びます。

消費税の節税(納税額の減少)となるのは、この「仕入税額控除」の対象となる支払いを行った場合のみです。

事業上の経費であっても、消費税が課されていない取引については、差し引く消費税が存在しないため、消費税の納税額は減りません。

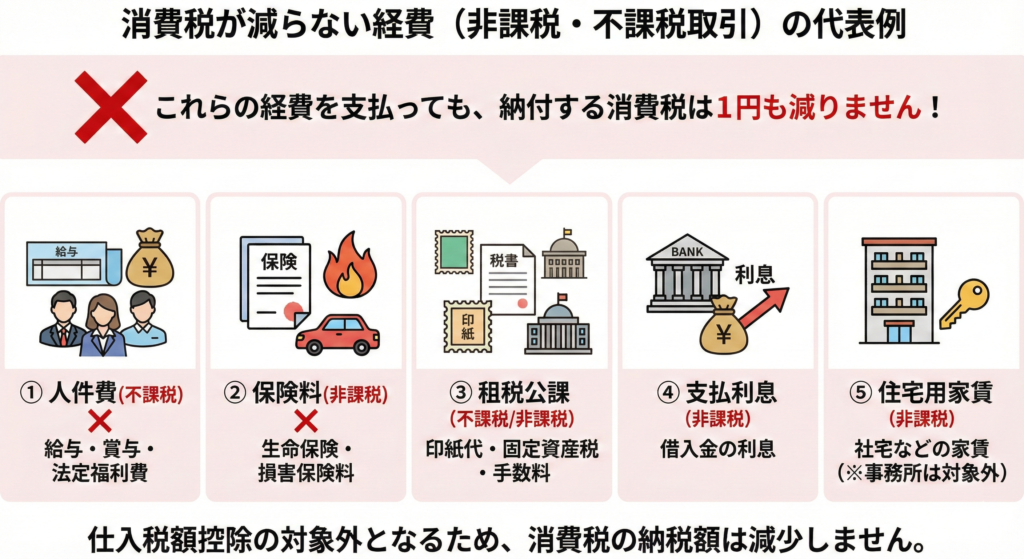

支払っても消費税が減らない経費(非課税・不課税取引)

事業の経費として計上できても、消費税の計算上は差し引くことができない項目の代表例を解説します。

これらは「非課税取引」または「不課税取引」に該当するものです。

① 人件費(給与・賞与・各種手当)

役員報酬、従業員への給与、賞与、パート・アルバイトへの賃金といった「人件費」は、消費税の対象外(不課税)です。 労働力の提供は、事業者が行う資産の譲渡やサービスの提供には該当しないとされているためです。 したがって、利益が出たからといって従業員に決算賞与を支給して法人税を減らしたとしても、消費税の納税額は1円も減りません。 また、給与に付随して発生する法定福利費(健康保険料や厚生年金保険料の会社負担分)も、消費税の対象外となります。

② 保険料(生命保険・損害保険)

事業用の火災保険、自動車保険、役員や従業員を被保険者とする生命保険などの保険料も、消費税の非課税取引に該当します。 保険という金融取引の性質上、消費税を課すことになじまないためです。保険料を年払いで一括計上したとしても、消費税の仕入税額控除には使えません。

③ 租税公課(税金や公的な手数料)

収入印紙代、固定資産税、自動車税、登録免許税、住民票の交付手数料などの租税公課も、消費税の対象外です。これらは行政サービスに対する対価であり、市場での取引ではないためです。

④ 借入金の支払利息

金融機関からの借入金に対する利息の支払いも、金融取引に該当するため非課税取引です。

⑤ 住宅用の家賃

事務所や店舗の家賃は消費税の対象ですが、社宅などの「居住用」として賃借している建物の家賃は非課税取引となります。

支払うと消費税が減る経費(課税仕入れ)

一方、消費税の仕入税額控除の対象となり、支払うことで消費税の納税額が減少する経費の代表例は以下の通りです。これらを「課税仕入れ」と呼びます。

- 商品の仕入代金・原材料費

- 外注費(業務委託費)

- 事務所や店舗の家賃(事業用)

- 水道光熱費・通信費

- 広告宣伝費・接待交際費

- 消耗品費・事務用品費

- パソコンや車両などの固定資産の購入代金

【実務上の留意点】人件費と外注費の違い

税務調査等で頻繁に問題となるのが、「給与(人件費)」と「外注費」の区分です。

前述の通り、給与は消費税の対象外ですが、外部の個人事業主や企業に業務を委託して支払う「外注費」は課税仕入れとなり、消費税が控除できます。

そのため、実態は雇用関係にあるスタッフへの支払いを、消費税を減らす目的で「外注費」として処理するケースが散見されます。

税務署は、指揮監督の有無、時間的・場所的拘束の有無、代替性の有無などの実態から判断し、偽装とみなされた場合は消費税および源泉所得税の追徴課税が行われます。

実態に即した適正な処理が必要です。

実際の経費額が影響しない計算方法(簡易課税・特例制度)

ここからが、消費税の実務において決定的に重要な部分です。

ここまで「原則課税」を前提に、経費による消費税額の変動を解説してきました。

しかし、一定の要件を満たす事業者が選択できる「簡易課税」や、インボイス制度に伴う「特例制度」を適用している場合、実際の経費(課税仕入れ)をどれだけ支払ったかは、消費税の納税額に一切影響を与えません。

これらの制度は、「売上」の金額だけを基準にして納付する消費税額を機械的に計算する仕組みだからです。

簡易課税制度

基準期間(原則として2年前)の課税売上高が5,000万円以下の事業者が、事前に届出を行うことで選択できる制度です。

実際の仕入や経費にかかった消費税額を計算する代わりに、売上に対する「みなし仕入率」を用いて控除額を計算します。

みなし仕入率は業種ごとに定められています。

- 第1種(卸売業):90%

- 第2種(小売業):80%

- 第3種(製造業等):70%

- 第4種(飲食業等):60%

- 第5種(サービス業等):50%

- 第6種(不動産業):40%

例えば、サービス業(みなし仕入率50%)で、預かった消費税が100万円の場合。

経費を全く使っていなくても、経費を大量に使っていても、控除できる金額は一律で「100万円 × 50% = 50万円」とみなされます。

したがって、納付税額は残りの50万円となります。

この制度を選択している期間中は、経費による消費税のコントロールは不可能です。

インボイス制度の経過措置:2割特例

インボイス制度の開始を機に、免税事業者からインボイス発行事業者(課税事業者)になった事業者の負担を軽減するための特例です。

納付する消費税額を、「預かった消費税額の2割」とする計算方法です。

(※売上税額から、売上税額の8割を控除して計算します)

簡易課税と同様に、実際の経費額は計算に影響しません。

経費を集計する手間が省け、多くのケースで原則課税や簡易課税よりも納税額が低く抑えられるメリットがあります。

この特例は、令和5年10月1日から令和8年(2026年)の各事業年度までの時限措置です。

2027年からの新たな経過措置:3割特例

2割特例の適用期間終了後について、令和8年度(2026年度)税制改正大綱において新たな方針が示されました 。

いわゆる2割特例の終了後も、激変緩和措置として新たな特例が設けられます。

対象となるのは個人事業者です。

これまで2割特例の対象となっていた個人事業者も含め、納税額を売上税額の3割とする(売上税額の7割を控除する)ことができる措置が講じられます。

この「3割特例」は、令和9年分および令和10年分(2027年・2028年分)の2年間に限定した措置となります 。

法人は対象外となる見込みですが、個人事業者にとっては、2割特例終了後も実際の経費額に左右されない簡便な計算方法が継続されることになります。

簡易課税(サービス業の場合は5割納付等)と比較して、3割納付で済むこの特例を選択した方が有利になるケースが多いと想定されます。

自社に合った計算方法の選択と実務上の対応

消費税の負担を適正化するための実務対応は、「経費を増やすこと」ではなく、「自社の事業構造に最も適した計算方法(原則・簡易・各種特例)を選択すること」に尽きます。

- 経費率が高い事業(卸売業や、多額の設備投資を行った年など)

- 実際の経費に基づいて控除を行う「原則課税」が有利になるケースがあります。

- 人件費の割合が高い事業(サービス業、IT関連など)

- 人件費は控除できないため原則課税では納税額が高くなりがちです。

- この場合「簡易課税」や「2割特例」「3割特例」などの制度を選択した方が有利になる傾向にあります。

原則課税を選択した場合、インボイス制度の下では、支払先がインボイス登録事業者であるかどうかの確認や、要件を満たした帳簿・請求書の保存など、経理処理の負担が大きくなります。

一方で、簡易課税や特例制度を選択すれば、計算基準が売上のみとなるため、経費側のインボイス保存状況や、経費が消費税の対象かどうかの判定といった事務負担を大幅に削減できるという副次的な効果もあります。

おわりに

消費税の計算構造は、所得税や法人税とは根本的に異なります。

「人件費や保険料は消費税の計算には影響しない」

「簡易課税や特例を適用している場合、経費の額自体が消費税額に影響しない」

という事実を認識しておくことは、正確な資金繰り計画を立てる上で欠かせません。

また、2割特例から3割特例への移行や、インボイスの経過措置の変動など、消費税を取り巻く制度は年々複雑化しています。

どの計算方法を選択するかは、事業者の業種、利益率、今後の投資計画などによって最適な解が異なります。

一度選択した計算方法は原則として一定期間変更できない縛りがあるため、決算期前や事業年度開始前に、税理士による精緻なシミュレーションを受けることをお勧めします。

コメント