「小規模企業共済」と「経営セーフティ共済(倒産防止共済)」

どちらも、人気が高く、検討されることの多い制度です。

個人事業主やフリーランスとして事業を営む中で、「将来のために何か備えたい」「節税もしたいけど、何から始めればいいんだろう?」とお悩みではありませんか?

名前は聞いたことがあるけれど、

経営者Aさん

経営者Aさん具体的に何が違うの?

経営者Bさん

経営者Bさん自分にはどっちが合っている?

経営者Cさん

経営者Cさん両方入るべき?

といった疑問をお持ちの方も多いでしょう。

この記事を読めば、

個人事業主・フリーランスの皆様が賢く制度を活用できるよう、両共済の違いを分かりやすく比較します。

そもそも、どんな制度?まずはザックリと

まず、両制度の根本的な目的の違いを理解しましょう。

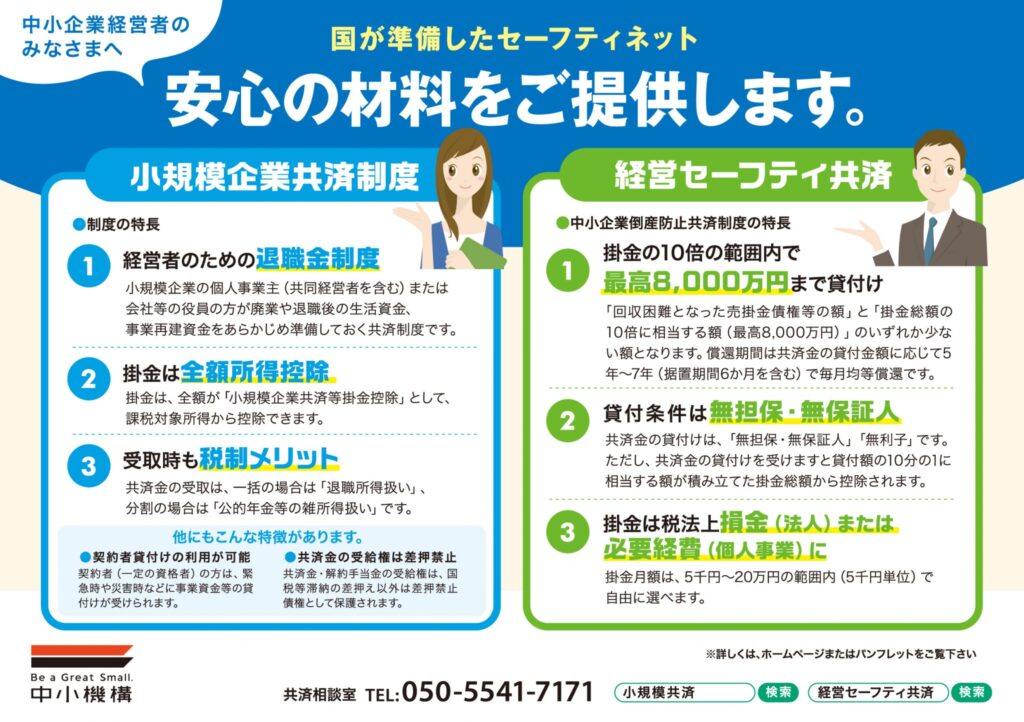

小規模企業共済

経営者のための退職金制度

個人事業主や会社の役員が事業をやめたり退職したりした場合に備えて、生活資金などをあらかじめ積み立てます。

経営セーフティ共済(倒産防止共済)

連鎖倒産防止の借入制度

取引先事業者が倒産し、売掛金債権等が回収困難になった場合に、連鎖倒産や経営難に陥ることを防ぐための資金を借り入れできる制度です。

簡単に比較すると

「将来の自分のため」の積立てが小規模企業共済、

「万が一の事業リスク(取引先の倒産)に備えるため」の制度が経営セーフティ共済、

と考えると分かりやすいでしょう。

【一覧比較表】小規模企業共済 vs 経営セーフティ共済

両制度の主な違いを表にまとめました。

| 比較項目 | 小規模企業共済 | 経営セーフティ共済(倒産防止共済) |

| 加入資格 | 個人事業主、共同経営者、会社の役員など | 事業開始後1年以上経過した個人事業主、会社など |

| 掛金(月額) | 1,000円~70,000円(500円単位) | 5,000円~200,000円(5,000円単位) |

| 掛金(上限) | 上限なし(積立) | 総額800万円まで |

| 税制メリット (掛金支払時) | 全額「所得控除」(課税所得を減らす) | 全額「必要経費」(事業所得を減らす) |

| 共済金・解約手当金 (受取時) | 廃業、退職、死亡、老齢給付(65歳以上)など | 取引先の倒産(借入) 任意解約など |

| 税制メリット (受取時) | 退職所得扱い(一括)公的年金等の雑所得扱い(分割)(税負担が軽い) | 事業所得または雑所得扱い(全額課税対象) |

| 貸付制度 | あり (納付月数に応じて掛金の範囲内) | あり ・取引先倒産時の共済貸付 ・資金繰りのための一時貸付金 |

| 前納(一括払い) | あり(1年分) | あり(1年分) |

小規模企業共済を深掘り!

メリット

- 掛金が全額所得控除

- 支払った掛金は、そのまま課税対象となる所得から差し引かれます。

- 所得税・住民税の節税効果があります。

- 受け取り時の税負担が軽い

- 退職金として一括で受け取る場合は「退職所得控除」

- 年金形式で分割で受け取る場合は「公的年金等控除」が適用されます。

- 税負担が大幅に軽減されます。

- 貸付制度がある

- 掛金は最低1,000円に変更できます。

- 掛金の8割程度の範囲で借入ができます。

- 将来の安心

- 個人事業主にとって貴重な退職後の生活資金を計画的に準備できます。

デメリット・注意点

- 資金のロック

- 廃業や退職など特定の理由がない限り、任意で解約すると元本割れする可能性があります

- 特に20年未満の解約

- キャッシュアウトが継続的に生じます

- インフレリスク

- 長期にわたる積立のため、将来のインフレによって実質的な価値が目減りする可能性はあり

こんな人におすすめ!

- 将来の退職金・年金を自分で準備したい個人事業主・フリーランス。

- 所得が多く、高い節税効果(所得控除)を得たい方。

- 長期的な視点で資産形成をしたい方。

経営セーフティ共済(倒産防止共済)を深掘り!

メリット

- 掛金が全額必要経費

- 支払った掛金は、事業の経費として計上できます。

- これにより、事業所得そのものを圧縮できます。

- 万が一の際の借入

- 取引先が倒産した場合、積み立てた掛金の最大10倍(上限800万円)まで、無担保・無保証人・無利子で迅速に借入れが可能。

- 一時貸付金制度

- 取引先の倒産がなくても、急な資金繰りが必要になった場合に、解約手当金の95%を上限とした借入れ(有利子)が利用できます。

- 比較的短期での資金回収

- 加入後40ヶ月(3年4ヶ月)以上経過すれば、任意解約でも掛金の100%が戻ってきます。

デメリット・注意点

- 受け取り時に全額課税

- 解約時に戻ってくる解約手当金は、その年の事業所得(または雑所得)となります。

- 全額が課税対象となります。

- 利益が出ている年に解約すると、税負担が重くなる。

- 「出口戦略」が必須

- この課税インパクトを緩和するため、解約するタイミングが重要

- 役員退職金の支払い時期に合わせる、大きな設備投資をする年など

- 加入後すぐには利用できない

- 加入資格として「事業開始後1年以上」が必要です。

- また、任意解約で100%戻ってくるのは40ヶ月以上経過後です。

こんな人におすすめ!

- 事業開始から1年以上経過している方。

- 売掛金が発生する業種(建設業、卸売業、製造業など)で、取引先の倒産リスクに備えたい方。

- 所得が多く、経費算入による節税メリットを享受したい方。

- 計画的に「出口戦略」を考えられる方。

どっちを優先すべき?加入の順番は?

両制度のメリット・デメリットを踏まえると、加入の優先順位は以下のように考えるのが一般的です。

個人事業主には退職金制度がないため、老後の生活基盤を築くことが最優先です。

掛金全額所得控除の節税メリットも最低15%(所得税5%+住民税10%)と大きいです。

まずは、無理のない範囲で小規模企業共済への加入を検討しましょう。

事業開始から1年が経過し、取引先の倒産リスクへの備えが必要と感じる場合、または、さらなる節税(経費算入)をしたい場合に、経営セーフティ共済への加入を検討します。

ただし、解約時の課税インパクト(出口戦略)を必ず考慮に入れる必要があります。

もちろん、これはあくまで一般的な考え方です。

税理士 岡﨑

税理士 岡﨑利益が出ていないと節税効果はありません

あなたの事業内容、資金繰り、将来設計、リスク許容度によって最適な選択は異なります。

両方加入するのはアリ?

両方の制度に加入することは可能ですし、資金的に余裕があれば非常におすすめです。

- 小規模企業共済で「将来の自分」への備え(退職金・節税)

- 経営セーフティ共済で「現在の事業」の守り(倒産リスク・節税)

このように、目的の異なる両制度を組み合わせることで、節税効果を最大化しつつ、将来と現在の両方のリスクにバランス良く備えることができます。

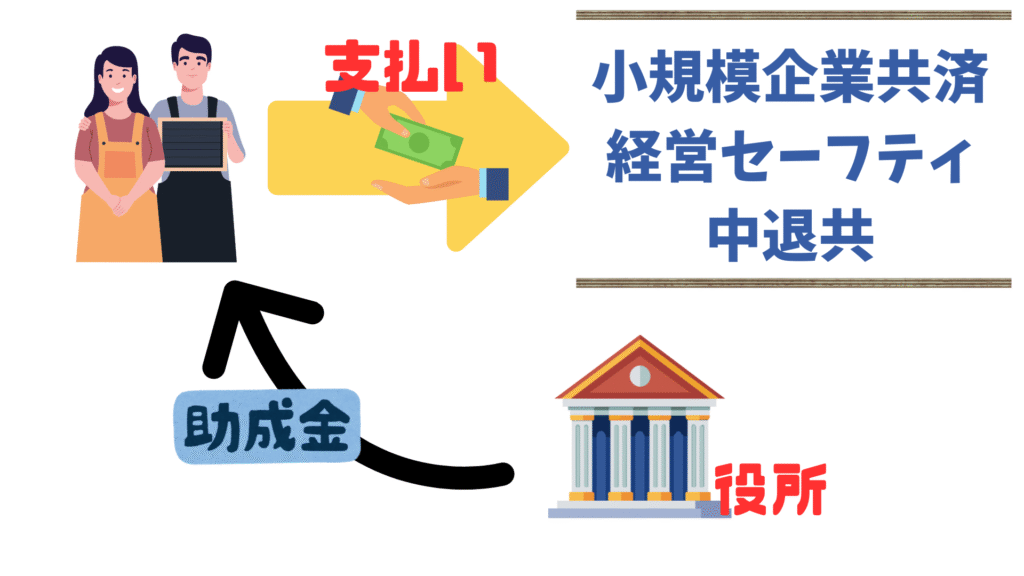

補助金がもらえるかも?自治体の支援制度をチェック!

節税効果が高いこれらの共済制度ですが、お住まいの自治体によっては

加入時に補助金(助成金)を受けられる

場合があります。

例えば、私が事務所を構える東京都荒川区では、区内の中小企業者に対し、「小規模企業共済掛金助成」や「中小企業倒産防止共済掛金助成」といった制度が設けられています。

これらは、支払った掛金の一部を区が補助してくれるというものです。

お住まいの市区町村でも、同様の支援制度があるかもしれません。

加入を検討する際には、ぜひ一度、ご自身の自治体のホームページや商工課などで、

「小規模企業共済 補助金」「倒産防止共済 助成金」

といったキーワードで検索・確認してみることをおすすめします。

思わぬ支援が受けられるかもしれません。

\荒川区補助金についてはコチラ/

【まとめ】制度を理解して、賢く活用しよう!

最後に、両制度のポイントをもう一度まとめます。

| 制度名 | 主な目的 | 支払時 | 受取時 | 優先度 |

| 小規模企業共済 | 老後の退職金・生活資金 | 全額所得控除 | 有利(控除あり) | 高い |

| 経営セーフティ共済 | 取引先の倒産リスクへの備え | 全額必要経費 | 不利(全額課税) | 中程度 |

どちらの制度も、個人事業主・フリーランスにとって心強い味方となる素晴らしい制度です。

しかし、その特性は大きく異なります。

ご自身の事業状況、将来のライフプラン、そしてリスクに対する考え方を踏まえ、最適な制度(または組み合わせ)を選択することが重要です。

「自分の場合はどうだろう?」

「具体的な節税額を知りたい」

「出口戦略について相談したい」

もし迷われたら、ぜひ一度、税理士にご相談ください。あなたの状況に合わせた、最適な活用プランをご提案させていただきます。

コメント