顧問の先生に報酬を支払うとき、源泉徴収って必要?

請求書の金額より少ない額が振り込まれたけど、これって合ってる?

税理士として独立したばかりの方、そして初めて税理士と契約した経営者の方から、このような質問をいただくことがよくあります。

こんにちは!

「理系院卒・市役所出身」の税理士の岡崎です!

今回は、少し複雑で分かりにくい「税理士報酬の源泉徴収」について、どこよりも詳しく、そして分かりやすく解説していきます。

この記事を最後までお読みいただければ、

- 源泉徴収が必要なケース・不要なケースがわかる

- 事業主(支払う側)の具体的な計算・納付手続きがわかる

- 税理士(受け取る側)の会計処理やお客様への案内方法がわかる

が分かります。

特に、私のように実務経験なく独立した税理士の方や、初めて従業員を雇ったり法人を設立したりした経営者の方にとって、必ず役立つ内容です。

安心して実務を進められるよう、一緒に確認していきましょう。

そもそも「源泉徴収」って何?なぜ必要なの?

まず、基本の「き」から押さえましょう。

源泉徴収とは、給与や報酬などを支払う側が、支払う金額からあらかじめ所得税などを天引きして、天引きした税金を本人に代わって国に納める制度のことです。

(登場人物)

- あなた(事業主):報酬を支払う人

- 税理士:報酬を受け取る人

- 国(税務署):税金を集める機関

通常、所得税は一年間の所得を確定申告で計算し、個人が自分で納税します。

しかし、特定の所得については、国が「払い元」から直接税金を徴収する方が効率的で、徴収漏れも防げると考えています。その仕組みが源泉徴収です。

報酬を受け取った税理士からすれば、所得税の前払いをしてもらっているイメージです。

源泉徴収をする義務がある人(源泉徴収義務者)とは?

では、誰が源泉徴収をしなければならないのでしょうか。国税庁のウェブサイトには「源泉徴収義務者」について次のように書かれています。

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税および復興特別所得税を差し引くことになっています。

(国税庁 No.2502 源泉徴収義務者とは より)

これを噛み砕いて言うと、「人を雇って給与を支払っている会社や個人事業主は、原則として源泉徴収義務者になりますよ」ということです。

ただし、いくつか重要な例外があります。

これを知らないと、不要な源泉徴収をしてしまったり、逆に必要なのに忘れてしまったりします。

【事業主必見】税理士報酬の源泉徴収、必要なのはどんな時?

「じゃあ、うちの会社は税理士報酬から源泉徴収しないといけないの?」という疑問に、フローチャートでお答えします。

【源泉徴収 要否判断フローチャート】

質問1:報酬の支払先は「税理士法人」ですか?

- はい → 源泉徴収は不要です。ここで終了です。

- (理由)法人への支払いは、源泉徴収の対象外とされているためです。請求書の発行元が「税理士法人○○」となっている場合は、請求された金額をそのまま振り込みましょう。

- いいえ(個人の税理士事務所) → 質問2へ進む

質問2:あなた(支払う側)は法人ですか?

- はい → 源泉徴収が必要です。

- いいえ(個人事業主) → 質問3へ進む

質問3:あなた(個人事業主)は、従業員を雇って給与を支払っていますか?

- はい → 源泉徴収が必要です。

- (注)「常時2人以下の家事使用人(お手伝いさん)のみ」に給与を支払っている場合は例外的に不要です。

- いいえ(従業員なしのひとり社長・フリーランス) → 源泉徴収は不要です。

まとめ:源泉徴収が必要なケース

つまり、まとめるとこの場合に源泉徴収が必要になります。

法人 または 従業員を雇っている個人事業主が、

個人の税理士(税理士法人ではない)へ報酬を支払うとき

【重要】給与所得者が支払う報酬は源泉徴収不要

もう一つ大切な例外があります。

それは、「給与所得者」、つまりサラリーマンの方が確定申告などを依頼するために税理士に報酬を支払うケースです。

この場合、支払う側は「源泉徴収義務者」ではないため、源泉徴収をする必要はありません。

例えば、会社員の方が副業の確定申告や、医療費控除の還付申告を税理士に依頼した場合は、請求された金額を満額支払えばOKです。

【経営者向け】支払いと仕訳の具体例

源泉徴収が必要だと分かったら、次は具体的な計算方法です。

源泉徴収税額の計算方法

計算式はシンプルです。

- 報酬・料金の額が100万円以下の場合支払金額 × 10.21%

- 報酬・料金の額が100万円を超える場合(支払金額 – 100万円)× 20.42% + 102,100円

※10.21%や20.42%という中途半端な数字は、所得税に「復興特別所得税(所得税額の2.1%)」が上乗せされているためです。

【ポイント】消費税は含める?含めない?

ここで一番多い質問が「この『支払金額』は、税抜?税込?」というものです。

しかし、国税庁は次のような但し書きを認めています。

弁護士や税理士などからの請求書等に報酬・料金等の金額と消費税等の額とが明確に区分されている場合には、消費税等の額を除いた報酬・料金等の金額のみを源泉徴収の対象としても差し支えありません。

(国税庁 タックスアンサーNo.6929 より)

つまり、請求書で本体価格と消費税がハッキリ分かれていれば、税抜きの本体価格だけで計算してOKということです。ほとんどの税理士事務所の請求書はこの形式になっているはずです。

具体例で見てみよう!

顧問料が10,000円(税抜)、消費税が1,000円の場合で計算してみましょう。

請求書で本体と消費税が分かれている前提です。

- 源泉徴収の対象額:10,000円(税抜価格)

- 源泉徴収税額:10,000円 × 10.21% = 1,021円

- 消費税:10,000円 × 10% = 1,000円

- 税理士に支払う金額:(顧問料 + 消費税) – 源泉徴収税額= (10,000円 + 1,000円) – 1,021円 = 9,979円

この9,979円を、税理士の口座に振り込みます。

そして、差し引いた1,021円は、あなたが税理士に代わって税務署に納付するために、一時的に預かっているお金となります。

経営者の仕訳はどうなる?(税込経理の場合)

この取引を会計帳簿に記録すると、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 支払報酬料 | 11,000円 | 普通預金 | 9,979円 |

| 預り金 | 1,021円 |

- 支払報酬料:費用として支払った顧問料の総額(税込)

- 普通預金:実際に口座から出ていったお金

- 預り金:税務署に納めるために一時的に預かっている源泉所得税

この「預り金」は、後日税務署に納付した際に取り崩します。

次にこれを普通預金から税務署へ納付したときは、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 預り金 | 1,021円 | 普通預金 | 1,021円 |

これで、預り金の負債科目はなくなります。

【税理士向け】入金確認と仕訳のポイント

さて、今度は報酬を受け取る税理士側の視点です。

独立したばかりだと、請求額より少ない金額が振り込まれて「えっ!?」と一瞬焦るかもしれません。でも、これが正常な状態です。

先ほどの例(顧問料10,000円+税1,000円、源泉徴収1,021円)で見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 9,979円 | 売上高 | 11,000円 |

| 仮払税金 | 1,021円 |

- 普通預金:実際に入金された金額

- 仮払税金:天引きされた源泉所得税(所得税の前払い分)

- 売上高:提供したサービスの対価の総額(税込)

この「仮払税金」(または仮払所得税、事業主貸などの科目を使う場合も)が非常に重要です。これは、あなたが納めるべき所得税を、事業主が代わりに前払いしてくれた分を記録するものです。

この「仮払税金」の年間の合計額は、翌年の確定申告の際に、計算された年間の所得税額から差し引くことができます。

もし前払い額(仮払税金の合計)が年間の所得税額より多ければ、差額が還付されます。

逆に少なければ、差額を納付することになります。

預かった源泉所得税の納付「2ステップ」実践ガイド

事業主として預かった源泉所得税は、国に納める義務があります。 「難しそう…」と感じるかもしれませんが、手続きは「①税務署への報告」と「②税金の納付」の2ステップで完了します。

e-Taxを使えば驚くほど簡単ですので、画面の流れをイメージしながら一緒に見ていきましょう。

ステップ1:e-Taxで税務署に報告する(所得税徴収高計算書の作成)

まずは、いくら源泉徴収したかを税務署に報告するための書類「所得税徴収高計算書」をe-Taxで作成・提出します。

【最重要ポイント】使用する計算書の種類に注意!

ここで、多くの人が迷う最初の関門があります。それは、使用する計算書の様式です。

税理士報酬の源泉所得税を報告する場合、「給与所得・退職所得等の所得税徴収高計算書」を使用します。

「え?給与の支払いがないのに、なぜ給与の計算書を?」と疑問に思うのは当然です。実はこれには、「納税者の利便性向上」という明確な理由があります。

国税庁の資料を読むと、その背景がよく分かります。 かつて、源泉所得税の納付書は「給与用」と「報酬・料金用」で分かれていました。

しかし、給与を支払い、かつ税理士や弁護士にも報酬を支払う事業者は非常に多いですよね。そのたびに納付書を2種類も作成・提出するのは、非常に手間がかかり、非効率でした。

そこで、事業者が支払う頻度の高い項目を1枚の納付書に集約することになったのです。

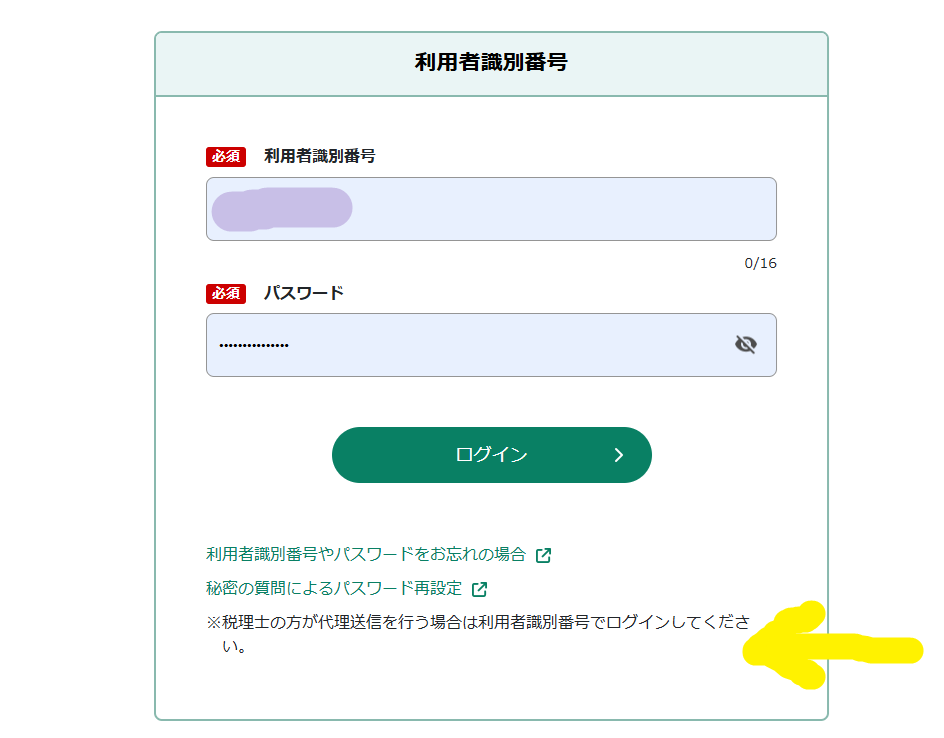

e-Taxでの報告手順(マイナンバーカード不要!)

このe-Taxでの報告手続きは、顧問税理士が代行することも、事業者様ご自身で行うことも可能です。

どちらの場合も、マイナンバーカードや税理士の電子証明書は不要で、事前に取得した「利用者識別番号」と「暗証番号」だけで手続きができます。

(1) e-Taxソフト(WEB版)にログインします。

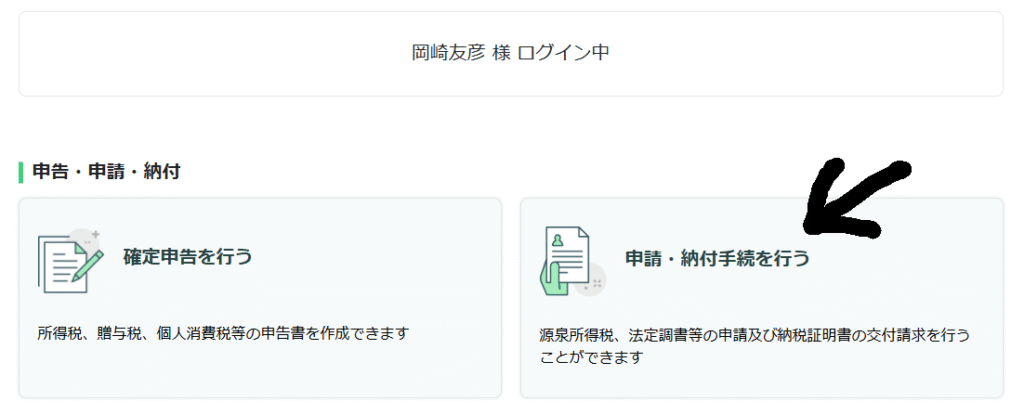

(2) メインメニューから「申告・申請・納税」を選択し、先に進みます。

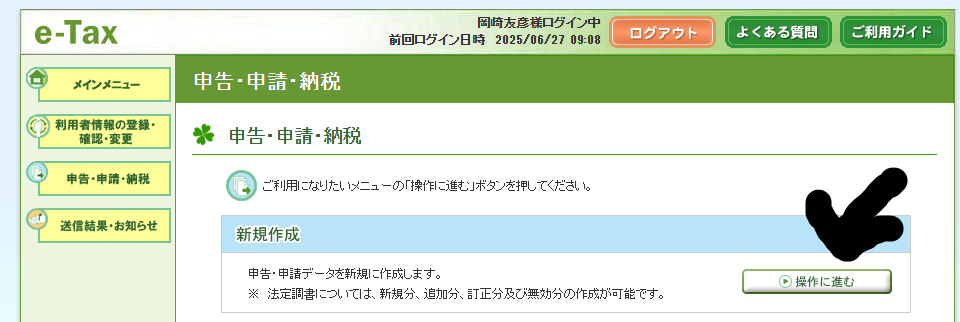

(3) 「新規作成」の操作に進みます。

(4) 「給与所得・退職所得等の所得税徴収高計算書」を選択して、入力画面に進みます。

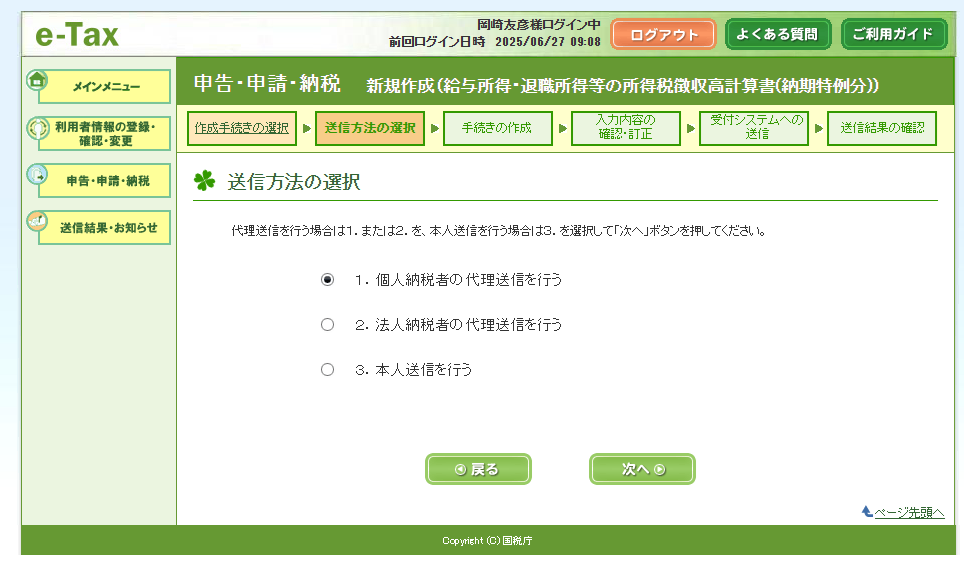

(5) 送信方法を選択します。

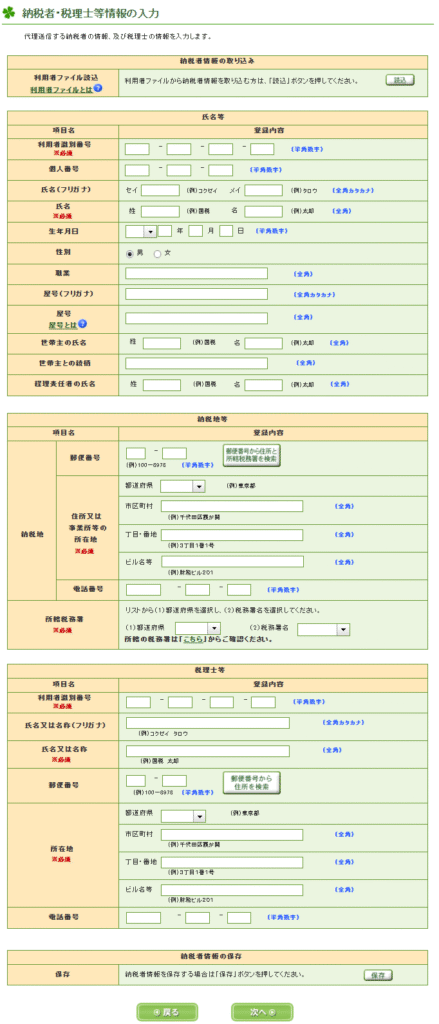

(6) 基本情報を入力します。

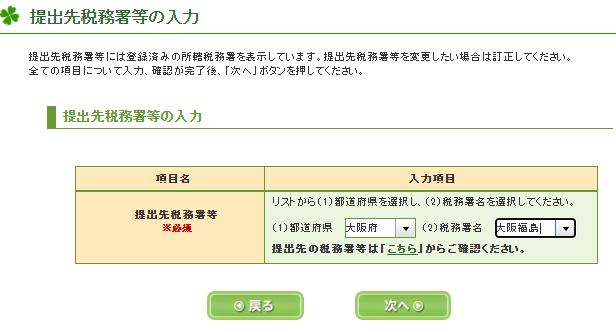

(7) 提出先税務署等の入力します。

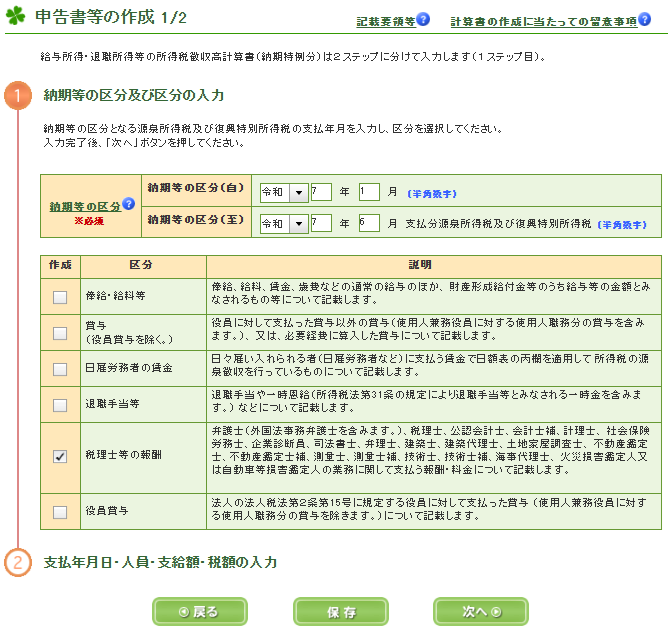

(7) 申告書等の作成1/2の入力します。

(8) 申告書等の作成1/2の入力します。

給与の支払いがあればその内容を入力し、画面を下にスクロールしていくと、目的の欄があります。 「⑥ 税理士、弁護士、司法書士等の報酬・料金」 この欄に、

- 支払年月日:報酬を支払った年月日

- 人員:支払った税理士の人数(通常は「1」)

- 支給額:支払った報酬の総額(消費税を含んだ金額でOK)

- 税額:源泉徴収した税額(例:4,084円(=1,021円×4か月)) を入力します。

(9) 入力内容を確認し、送信します。

「送信」ボタンを押すと、すぐにデータが税務署に送られます。これで報告ステップは完了です。あっという間ですね!

ステップ2:報告した税額を納付する

報告が完了したら、次は納税です。

これもオンラインですぐに終わらせることができます。

ステップ1の送信が完了すると、「受信通知」という確認画面が表示されます。この画面に、納税に必要な情報がすべて記載されています。

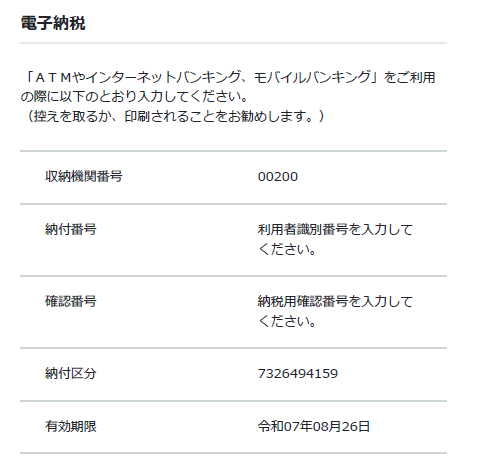

インターネットバンキング(ペイジー)が一番おススメ!

受信通知の画面を少し下にスクロールすると、納税方法の案内があります。

納税方法はいくつかありますが、一番手軽で簡単なのは「インターネットバンキング(ペイジー)」です。

お使いの金融機関のインターネットバンキングにログインし、「税金・各種料金払込み(ペイジー)」のメニューを選びます。そして、受信通知に記載されている以下の情報を入力するだけで、すぐに納税が完了します。

GMOあおぞら銀行の例

- 収納機関番号

- 納付番号

- 確認番号

- 納付区分

その他の納税方法

もちろん、他の方法も選択できます。

- ダイレクト納付

- 事前に税務署へ届出をしておけば、指定した預金口座から即時または期日を指定して自動で振替納税ができます。毎月手続きがある方には便利です。

- クレジットカード納付

- 専用サイトを通じてクレジットカードでも納付できます。ポイントが貯まるメリットはありますが、納税額に応じた決済手数料がかかる点には注意が必要です。

以上で、源泉所得税の納付手続きはすべて完了です。一度流れを覚えてしまえば、次回からはさらにスムーズに進められるはずです。

事業主が預かった源泉所得税は、国に納付する義務があります。

納付期限はいつ?

- 原則:報酬を支払った月の翌月10日まで

- 納期の特例:従業員が常時10人未満の場合、特例の申請書を提出すれば、納付を年2回にまとめることができます。

- 1月~6月分 → 7月10日までに納付

- 7月~12月分 → 翌年1月20日までに納付

多くの小規模事業者は、事務負担を軽減するために「納期の特例」を利用しています。

駆け出し税理士が事業主に伝えるべきこと

ここまで見てきたように、源泉徴収は支払う側(事業主)の手間が非常に大きいです。

実務経験の浅い税理士こそ、この点を深く理解し、事業主をしっかりサポートすることで信頼を得ることができます。

契約時・請求時に先回りして案内する

トラブルや事業主の不安を防ぐため、次のことを実践しましょう。

- 契約時に説明する

- 顧問契約を結ぶ際に、「御社は法人(または従業員を雇用)ですので、弊社への報酬をお支払いいただく際に、源泉徴収をお願いすることになります」と一言伝えましょう。

- その際、このブログ記事のような簡単な説明資料を渡すと、さらに親切です。

- 請求書を分かりやすく工夫する

- 請求書には、源泉徴収税額と、実際に振り込んでもらう金額を明記しましょう。

よくある質問(Q&A)に備えよう

事業主から聞かれそうな質問を想定し、答えを準備しておくとスマートです。

- 源泉徴収を忘れて、全額振り込んでしまいました。どうすればいいですか?

-

まずは税理士に連絡してください。税理士側で過払い分を返金し、改めて正しい金額を振り込んでもらうのが一番確実です。もしくは、次回の請求額から相殺するなどの対応も考えられます。税務署への納付が遅れると延滞税がかかる可能性があるので、気づいた時点ですぐに対応することが重要です。

- 交通費や日当も源泉徴収の対象ですか?

-

原則として、報酬・料金と同じ性質のものであれば対象となります。ただし、事業主が交通機関やホテルなどに直接支払い、通常必要と認められる範囲の金額であれば、源泉徴収の対象に含めなくてもよいとされています。新幹線チケットを渡したり、宿泊費を事業主が直接払っている場合です。

まとめ:正しい処理が信頼の第一歩

最後に、本日の内容をまとめます。

- 源泉徴収の義務:「法人」または「従業員を雇う個人事業主」が「個人の税理士」に支払う場合に発生する。

- 計算方法:請求書で消費税が区分されていれば、「税抜価格 × 10.21%」でOK。

- 事業主の役割:計算した税額を差し引いて報酬を支払い、預かった税金を翌月10日(または納期の特例の期限)までにe-Tax等で納付する。

- 税理士の役割:天引きされた税額を「仮払税金」として記録し、確定申告で精算する。事業主が迷わないよう、請求書の工夫や事前の説明を心がける。

源泉徴収は、正直に言って「面倒」な制度です。

「どうせ確定申告で精算するんだから、全額もらって自分で納税すれば同じじゃないか」という考えが頭をよぎるかもしれません。

しかし、源泉徴収は法律で定められた支払者の「義務」です。

このルールを正しく理解し、事業主を導いてあげることこそ、税務の専門家としての信頼の第一歩だと私は考えています。

私、岡崎はコネなし・実務経験ゼロから独立した、40代の市役所出身税理士です。

だからこそ、独立したての経営者の方や、実務で戸惑う同業の先生方の気持ちがよく分かります。

市役所時代に培った経験と、親身なサポート、そしてフットワークの軽さを信条としています。

マネーフォワードクラウド公認メンバーとして、ITを活用したバックオフィスの効率化も全力でサポートいたします。

ともに成長していけるパートナーをお探しでしたら、ぜひ一度お声がけください。

▼サービス内容・料金についてはこちら

最後までお読みいただき、ありがとうございました。

コメント