荒川区の税理士、岡崎友彦です。

将来の相続税対策として、「毎年110万円の暦年贈与」は非常に有名です。

しかし、実はもう一つ、枠にとらわれずに無税で財産を移転できる強力な方法があります。

それが「生活費や教育費の都度贈与(つどぞうよ)」です。

相続税法では、「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるもの」には贈与税がかからないと定められています。

つまり、祖父母から孫へ、教育や生活に必要な資金を必要なタイミングで渡す分には、いくら渡しても非課税なのです。

今回は、具体的なモデルケースを用いて、この「都度贈与」を相続税対策として最大限に活用する方法と、税務署に否認されないための絶対的なルール(リスク)を解説します。

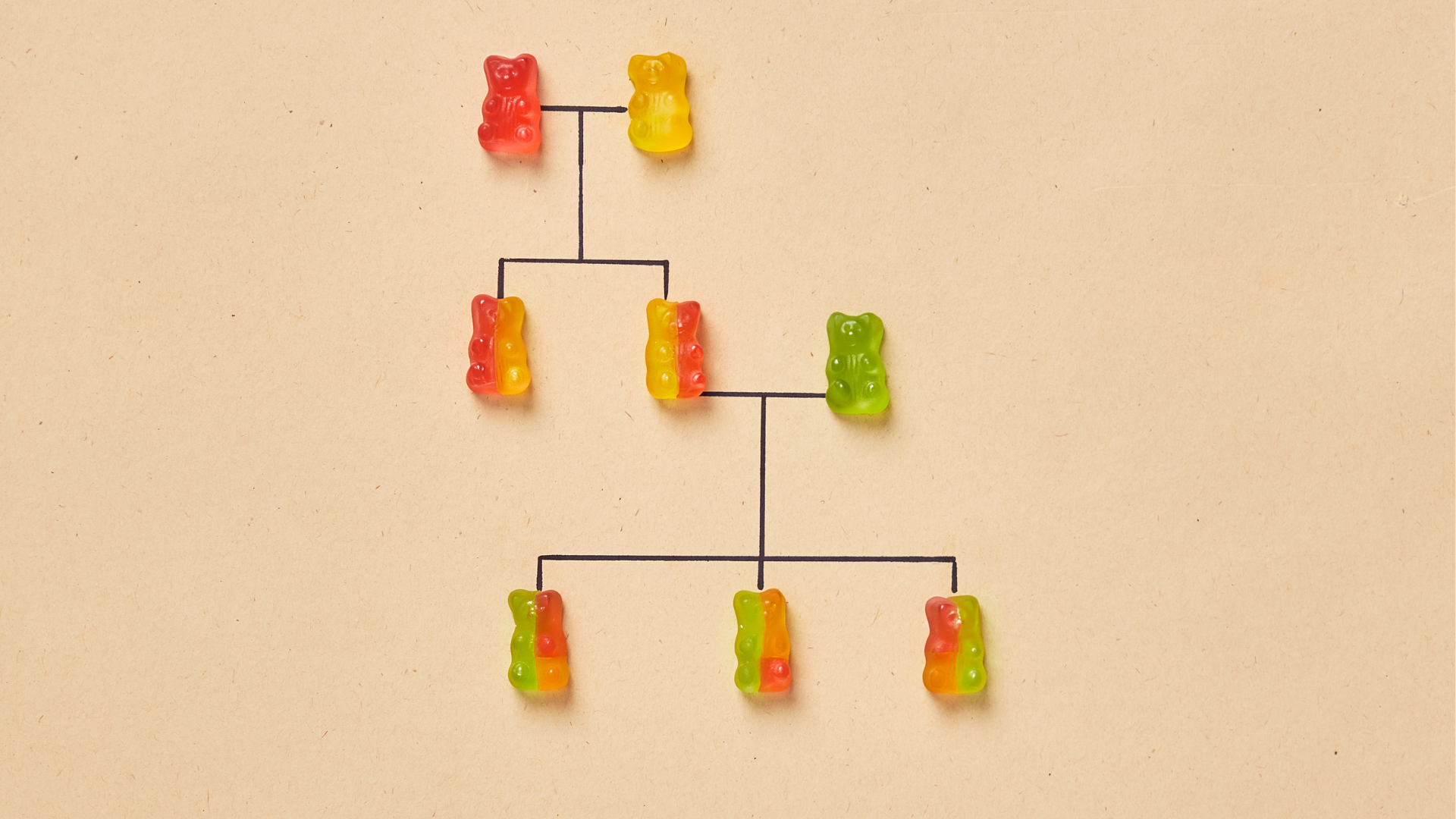

3世代モデルケースで考える「都度贈与」の活用法

【モデルケース】

- 祖父母:70歳(将来の相続税を減らしたい)

- 父母:40歳(子育て世代で出費が多い)

- 孫3人:16歳(高校生)、8歳(小学生)、5歳(保育園・幼稚園)

このご家庭において、70歳の祖父母の財産を無税で減らしつつ、40歳の父母の負担を軽くするための具体的なアプローチを見ていきましょう。

16歳の孫:高校授業料以外の諸費用と高額な「塾代」

2026年4月より、国の「高校無償化(高等学校等就学支援金制度)」の所得制限が全国で撤廃され、世帯年収にかかわらず授業料の支援を受けられるようになりました。

しかし、これで教育費の負担がなくなるわけではありません。

無償化の対象はあくまで「授業料のみ」です。

私立高校に通う場合の入学金や施設整備費、教材費、修学旅行費などは従来通り実費負担となります。

さらに、大学受験に向けた予備校や学習塾の費用、夏期講習代なども大きな出費です。

これらの費用を祖父母が負担することは、立派な「教育費の都度贈与」です。

祖父母が支払うことで、年間数十万円〜100万円近い資産を無税で孫へ移転できます。

将来の「大学学費」

16歳の孫が数年後に大学へ進学する際の入学金や授業料は、数百万円単位になります。

これも、進学するタイミングで祖父母が学校へ直接支払えば非課税です。

(※ただし「将来のために今まとめて渡す」のはNGです。詳しくは後述のリスクで解説します)。

8歳・5歳の孫:習い事や生活費

小学生や未就学児の孫にかかる日々の習い事(水泳、ピアノ、英会話など)の月謝、ランドセル代、制服代なども教育費・生活費として認められます。

祖父母がこれらを毎月、あるいはその都度支払うことで、コツコツと財産を減らすことができます。

家族の「旅行代」は対象になる?

ここでよくある質問が

「孫や子どもとの家族旅行の費用を祖父母が出したら、それも非課税の生活費になりますか?」

というものです。

結論から言うと、旅行などの娯楽費は法律でいう「日常生活に必要な費用(生活費)」には該当しません。

ただし、祖父母も一緒に行く家族旅行で、一般的な常識の範囲内の旅費(ホテル代や交通費)を祖父母が代表して支払うようなケースは、「社会通念上相当と認められるもの」として、実務上、贈与税が課されることはほぼありません。

しかし、「ハワイ旅行に行ってきなさい」と父母の口座に100万円を振り込むような行為は、明確な贈与として課税対象になるため注意が必要です。

【要注意】税務調査で否認される「都度贈与」の罠とリスク

この制度は非常に強力ですが、やり方を少しでも間違えると、後から多額の贈与税や相続税のペナルティを科されます。以下のルールを厳守してください。

- リスク①:将来のための「まとめ渡し」は課税される

- 法律には「都度(必要な時に必要な分だけ)」と明記されています。

- 「5歳の孫が将来大学に行くときのために、今のうちに500万円を孫の口座に振り込んでおこう」という一括贈与は、単なる現金の贈与とみなされ、確実に贈与税がかかります。

- 以前は「教育資金の一括贈与の特例(最大1,500万円まで非課税)」という制度がありましたが、この制度は2026年3月末をもって終了し、新規の利用はできなくなりました。

- この便利な特例が廃止された今、必要なタイミングで確実に資金を渡す「都度贈与」の重要性がより一層高まっています。

- リスク②:もらったお金を「貯金」や「投資」に回してはいけない

- 祖父母から「生活費に使いなさい」と毎月10万円をもらい、父母の収入で生活できているからといって、その10万円を孫の学資保険やNISA、預金に回してしまった場合、「生活費として使われていない」と判断され、贈与税の対象になります。

- リスク③:お金の流れを証明できない(証拠がない)

- 税務調査が入った際、「これは教育費としてもらったお金です」と口頭で主張しても通用しません。

- 最も安全で確実な方法は、祖父母の口座から、直接「学校」「学習塾」「習い事の教室」の銀行口座へ振り込むことです。

- 孫や親の口座を経由させないことで、教育費として使われた事実が客観的に証明できます。

- もし親が立て替えた場合は、領収書を必ず保管し、祖父母から精算(振込)を受けてください。

まとめ

「生活費と教育費の都度贈与」は、110万円の非課税枠を消費することなく、祖父母の財産を孫の成長のために活かしながら相続税を減らせる、非常に合理的な制度です。

しかし、税務署は親族間の資金移動を厳しくチェックしています。

「教育費名目の単なる預金」

とみなされないよう、必ず必要なタイミングで、学校等への直接振り込みや領収書の保管といった「証拠を残す対応」を徹底してください。

将来の相続税がどれくらいになりそうか、今のうちからどのような贈与を組み合わせるのがご家族にとって最適か。

ご不安な点があれば、ぜひ一度当事務所へご相談ください。

ご家族の状況に合わせた安全で確実な対策を一緒に考えていきましょう。

コメント