荒川区の税理士、岡崎友彦です。

2026年(令和8年)3月を迎え、現在は令和7年分の確定申告期間の最中です。

今後の経理業務に影響する税制改正の項目があります。

2025年末に発表された令和8年度税制改正により、個人事業主の所得税における「青色申告特別控除」の要件と控除額が見直されることになりました。

この改正は、令和9年分(2027年分)以後の所得税から適用されます。

本記事では、一般の個人事業主やフリーランスの方にも分かりやすいように、具体的なシミュレーションを交えながら、改正の変更点と損をしないための対策を解説します。

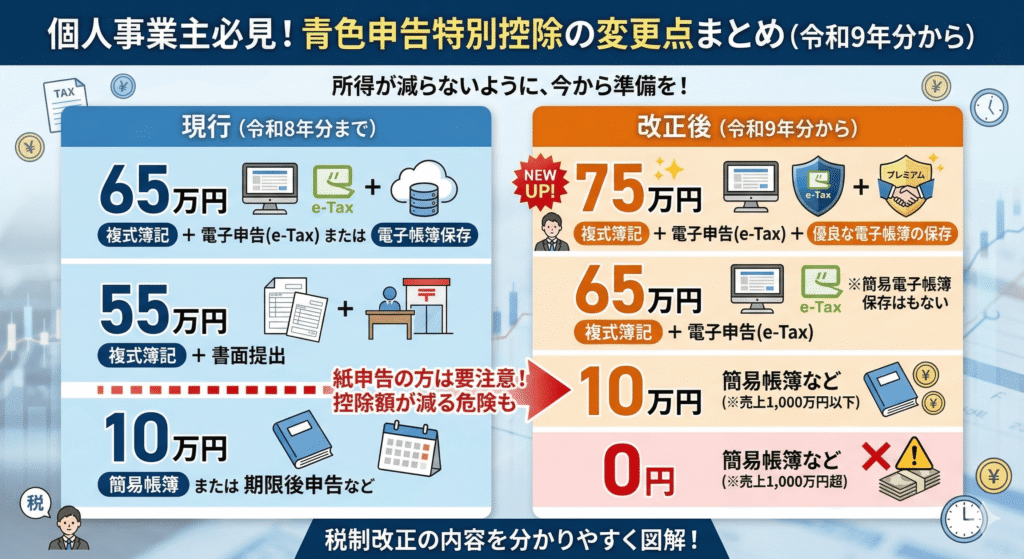

青色申告特別控除の変更点まとめ

青色申告特別控除とは、要件を満たして確定申告を行うことで、利益(所得)から一定額を差し引くことができる制度です。

控除額が増えるほど、納める税金が安くなります。

今回の改正により、控除額の枠組みが以下のように変わります。

【現行(令和8年分まで)】

- 65万円:複式簿記 + 電子申告(e-Tax) または 電子帳簿保存

- 55万円:複式簿記 + 書面提出

- 10万円:簡易帳簿 または 期限後申告など

【改正後(令和9年分から)】

- 75万円:複式簿記 + 電子申告(e-Tax) + 優良な電子帳簿の保存

- 65万円:複式簿記 + 電子申告(e-Tax)

- 10万円:簡易帳簿など(※ただし売上1,000万円超は0円に)

数字だけ見ると「最大控除額が75万円に増える」というプラスの面に目が行きますが、申告方法によっては「これまで55万円引けていたのに、10万円に減ってしまう」というケースも発生します。

具体例で見る、控除額が減る人・増える人

文字だけではイメージしづらいため、個人事業主のモデルケースを用いて、令和9年分以降の確定申告でどう変わるのかを具体的に見ていきます。

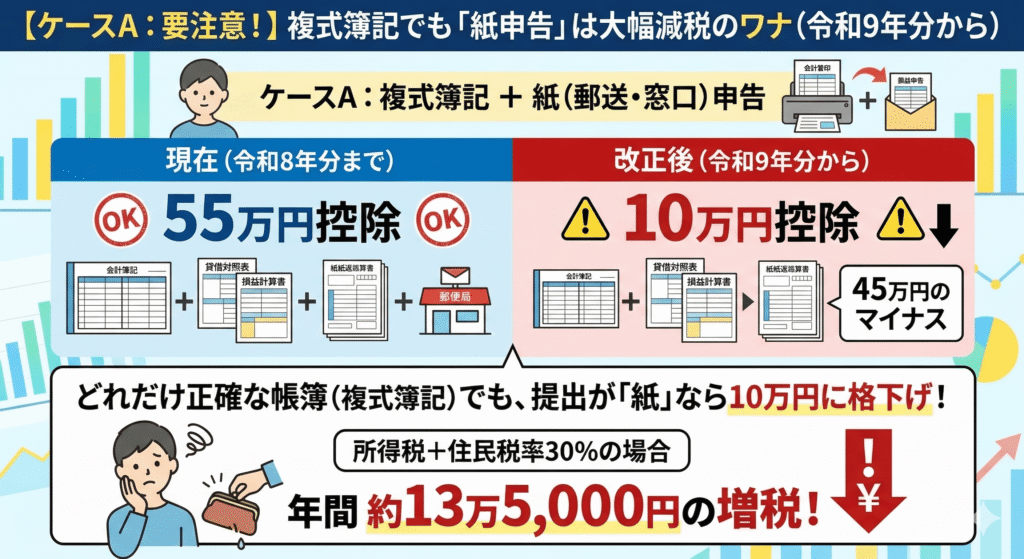

ケースA:複式簿記だが「紙」で申告している方

(例:毎年会計ソフトで決算書を作り、プリントアウトして税務署に郵送している)

- 現在:55万円控除

- 改正後:10万円控除(45万円のマイナス)

【解説】 改正後は、65万円以上の控除を受けるためには「e-Tax(電子申告)」が必須となります。

どれだけ正確に帳簿をつけていても、紙で提出した時点で10万円控除の扱いとなります。

控除額が45万円減るため、仮に所得税と住民税の合計税率が30%の方の場合、年間で約13万5,000円も税金が高くなります。

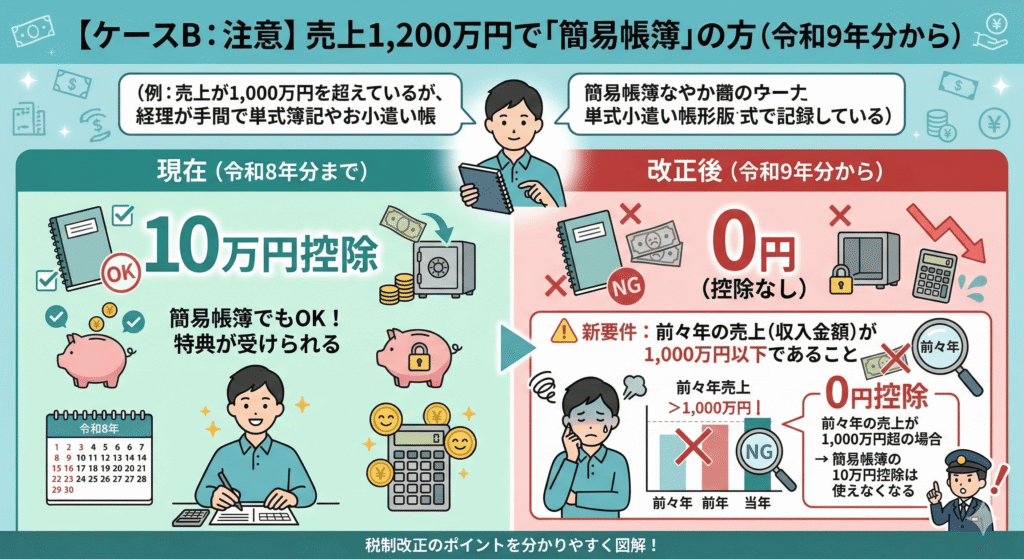

ケースB:売上1,200万円で「簡易帳簿」の方

(例:売上が1,000万円を超えているが、経理が手間で単式簿記やお小遣い帳形式で記録している)

- 現在:10万円控除

- 改正後:0円(控除なし)

【解説】 10万円控除の枠組みに、新たに「前々年の売上(収入金額)が1,000万円以下であること」という制限が追加されます。前々年の売上が1,000万円を超える事業者が簡易な記帳を続けている場合、青色申告であっても特別控除は受けられなくなります。複式簿記への移行が求められます。

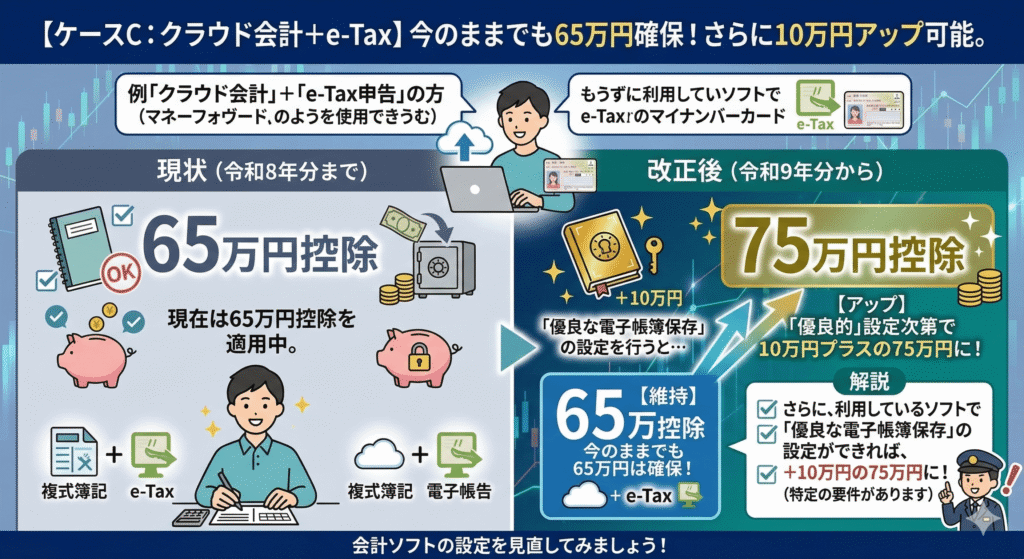

ケースC:クラウド会計ソフトで「e-Tax申告」している方

(例:マネーフォワードなどを使用し、マイナンバーカードを使って電子申告している)

- 現在:65万円控除

- 改正後:65万円 または 75万円控除(設定次第で10万円プラス)

【解説】 すでにe-Taxを利用している方は、少なくとも65万円の控除は維持できます。

さらに、利用しているソフトで「優良な電子帳簿」の要件を満たす設定を行えば、控除額が75万円にアップし、現在よりも税金を安くすることができます。

75万円控除を受けるための「優良な電子帳簿」とは?

新たに設けられた75万円控除を受けるためには、e-Taxでの申告に加えて、「優良な電子帳簿の要件を満たす保存」が必要です。

具体的には、訂正や削除の履歴が残る(または訂正・削除ができない)システムを使用し、日付や金額、取引先などで検索できる機能を備えていることが求められます。

マネーフォワードおよびTKCシステムの対応状況

当事務所でも採用している「マネーフォワード クラウド確定申告」や「TKC」のシステムは、この「訂正・削除の履歴が残る」という要件に対応しています。

これらをはじめとしたJIIMA(日本文書情報マネジメント協会)の認証を受けているソフトであれば、機能面での基準はクリアしています。

税務署への事前の「届出」が必要かは今後の詳細待ち

今回の「令和8年度税制改正の大綱」を読んだ限りでは、75万円控除の適用を受けるために、所轄税務署長へ事前にその旨の届出書を提出する必要があるかどうかは分かりませんでした。

現在の「優良な電子帳簿」に関連する別の特例(過少申告加算税の軽減など)では事前の届出が求められていますが、今回の75万円控除の要件として同様の届出が必須となるかは、今後の国税庁からの詳細な発表を待つ必要があります。

いずれにせよ、システムが機能に対応していても、利用者の設定が漏れていると優良な電子帳簿としては認められません。

初期設定などの画面から、「優良な電子帳簿保存を行う」「訂正・削除の履歴を残す」といった該当機能をあらかじめ有効(オン)にしておく必要があります。

機能の設定を見直しつつ、届出に関する追加情報を待ちます。

令和9年分に向けて準備すべきこと

この改正は令和9年分(2028年の2月〜3月に行う確定申告)から適用されます。

まだ期間はありますが、早めの準備を推奨します。

- e-Tax(電子申告)の導入 書面提出をされている方は、マイナンバーカードとスマートフォン(またはICカードリーダライタ)を準備し、次回の確定申告からe-Taxを利用できる環境を整えておきましょう。

- 会計ソフトの見直しと設定確認 手書きや表計算ソフトで記帳している方は、複式簿記に対応した会計ソフトへの移行を検討します。すでにソフトを利用している方は、設定画面から「優良な電子帳簿(訂正・削除の履歴を残す)」の設定がオンになっているか確認してみてください。

まとめ

申告方法や帳簿の作成状況によって、適用できる控除額が明確に区分される制度へと変わります。

損をしないためには、まずご自身の今の状況を把握し、必要な対策を講じる必要があります。

紙申告の方はe-Taxへ、売上が増えてきた方はクラウド会計への移行を検討しましょう。

そして、75万円控除を目指す方は、今使っているソフトの設定を見直すことが重要です。

来る令和9年分に向けて、今のうちから計画的に準備を整えましょう。

コメント